东方证券机械行业首席分析师 佘炜超 (13636399763)

近几年,随着国内快递、电商的迅速发展,使投融资呈现逐年增长趋势,大量资本相继涌入这一新兴市场。尤其是2015年底申通快递公告拟以借壳方式登陆A股资本市场,我们认为即将打破快递巨头之间的平衡,2016年开始资本市场有望迎来快递巨头的第一轮资产证券化浪潮。上市后紧接而来的融资计划,我们认为将为快递行业新一轮的资本开支投入“输血”,之前“四通一达”渗透率极低的自动化和信息化能力有望得到大举扩张。

1)顺丰速运2013年完成首轮融资。2013年8月,顺丰速运与元禾控股、招商局集团、中信资本等签署协议,三者以总体投资不超过顺丰25%的股份成为顺丰新股东,这也是顺丰的首轮融资。

2)京东登陆纳斯达克 募资17.8亿美元创纪录。2014年5月22日,中国在线零售平台京东成功登录纳斯达克,发行价19美元。京东此次公开发行募资17.8亿美元,创下纳斯达克中国概念股首次公开发行募资记录,目前市值月450亿美元。

3)申通快递拟169亿借壳上A股 中国快递第一股将诞生。2015年12月1日A股上市公司艾迪西发布公告称,拟置出公司全部资产、负债,并以发行股份和现金购买的方式置入申通快递100%股权。这也意味着申通将借艾迪西的壳完成上市计划,本次交易完成后,申通快递将成为上市公司的全资子公司,艾迪西的主营业务将变为快递物流综合服务,申通快递控股股东德殷控股将成为艾迪西的控股股东,申通快递实际控制人陈德军、陈小英将成为艾迪西实际控制人。陈德军、陈小英对未来业绩做出了承诺:申通快递在2016年度、2017年度、2018年度内归属于母公司所有者的扣除非经常性损益后的净利润分别不低于11.7亿元、14亿元、16亿元。根据此前的数据显示,2015年1-9月,申通快递实现营收53.83亿元,净利润5.74亿元;2014年实现营收59.74亿元,净利润6.39亿元。申通募集资金中,将有28亿元用于“中转仓配一体化项目”、“运输车辆购置项目”“技改及设备购置项目”及“信息一体化平台项目”等项目建设,利用资金优势加大投入,将逐步拉开与竞争对手的差距,并可在资本市场中进行再融资。

申通借壳或掀起快递企业上市潮:我们预计未来几年国内领先的快递企业都将有上市计划,快递行业可能掀起新一轮的资产证券化。快递行业竞争日趋激烈,为提高服务质量,未来航空机队、转运中心等重资产的投入将成为行业趋势,巨大的资金需求将导致资本实力成为快递行业新的壁垒。而快递公司属于资本市场稀缺标的,新上市公司有望享受估值溢价,未来几年有望掀起快递企业上市潮,上市融资后快递巨头们将具备充足的资金实力投向自动化和信息化升级。

快递巨头 – 物流自动化下一个蓝海市场

我们认为往前看,快递领域将具备自动化改造的三大优势条件:下游市场容量大(~3000亿元产值+120万从业人员)、自动化程度低(除了顺丰和EMS有一定程度改造外,“四通一达”的自动化基础极低)和资金充沛(16-17年上市融资潮)。并且,作为典型的劳动密集型行业,快递行业的人力成本占比很高(约40-50%),在分拨转运站的分拣(分拣机)、分仓仓储(自动化仓储系统)以及物流运输(无人运输)等环节均有较大的自动化提升空间。我们预计未来仅仅是分拣机一套系统,在快递行业就有望达到百亿市场规模。

根据行业信息网上的统计数据,快递行业利润率已从2005年的近30%下降到目 前的4%左右,其中多数快递企业的利润率不到4%。在快递公司成本构成中占比最大的是人工成本,占比达到35%-50%,随着人工成本的不断上涨,企业利润日益微薄。对于快递行业来说信息化、自动化是提升效率、降低成本的必由之路。我们认为从目前的技术条件出发,快递行业自动化的显性需求主要有两大种类:1)快递分拣系统,潜在市场容量可达500-1000亿元;2)被称为“云仓”的配送站自动化仓储系统,未来市场空间取决于电商物流商业模式的演进和自动化程度的提高速度。

快递分拣系统:“从零到一”,潜在市场500-1000亿元

与人工分拣相比,自动化分拣系统优势明显:1)分拣系统能灵活的与其他物流设备实现无缝连接,如自动化仓库、各种存储站、自动集放链、各种运载工具、机器人等;2)提高劳动生产率,降低作业成本。自动化分拣系统平均分拣效率为1万件/时,大约相当于人工分拣的30倍;3)运行平稳、安全性高,对物品的损坏减少;4)投放地址准确,减少了物料分类错误的可能性,减少了由于分类错误造成的经济损失和信誉损失;5)用标准化、模块化的组装,具有系统布局灵活,维护、检修方便等特点;6)快递量迅速增加,采用自动化分拣系统,单个快递的分拣成本大约是人工分拣的1/2。

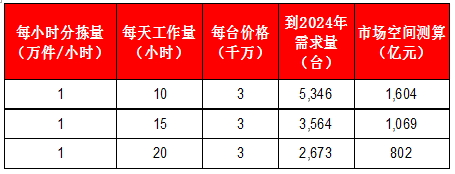

千亿潜在市场容量,在快递行业应用刚刚起步:过去几年我国规模以上快递业务量年均增速达到56%,未来几年我们认为这种高增长仍将持续。假设到2024年快递量年均增速为30%,根据我们的初步预测,当自动化分拣系统普及率达到100%时,分拣系统市场规模能够达到800-1600亿元左右,同时能够带来耗材维保市场400-800亿规模。即使普及率为50%,我们认为仅快递行业分拣系统市场规模也将达到500亿元(设备+耗材维保年均50-100亿元市场规模),目前自动化分拣系统已经成为发达国家大中型物流中心不可缺少的一部分。目前我国快递业的转运分拨环节才刚实现半自动化,快递能够实现在传送带上的自动运输,但识别和分拣仍然需要人工。我们认为自动化分拣系统在我国快递行业的应用刚刚起步,根据我们的草根调研目前仅有顺丰和EMS两家快递公司在批量应用自动分拣系统、“四通一达”等其它巨头的自动化渗透率几乎为零,因此未来几年的快递资产证券化大潮大概率将启动自动分拣系统“从零到一”的跨越,作为设备供应商先进入并具有技术优势的企业能够最大程度分享行业高增长红利。

外资供应商占据主导地位,国产化拐点已经出现

从全球范围内看,海外大型智能物流系统集成商凭借其核心的产品优势(分拣速度、管理软件平台、出入库速度等),在自动化分拣系统领域形成了强大的品牌效应和规模效应,在我国自动化分拣领域占据主导地位。目前,较具规模的输送分拣设备专业厂商国外主要有VanDerLande(范德兰德)、SIENMENZS(西门子)、BEUMER(伯曼)、Daifuku(大福) Okura(大库)、HOKUSHO (北商)等。由于国内快递分拣市场刚刚启动、初期应用的为顺丰/DHL/UPS等高端快递品牌,国内快递分拣系统供应商目前主要为伯曼、西门子、德马泰克等外资品牌。但随着二三线快递巨头纷纷上市融资、开始采购自动化设备,我们认为分拣系统国产化的趋势已经非常明确,上海欣巴科技(永利股份)、科捷(软控股份)、东杰智能、金佳机电等国内企业均已经开始与快递巨头的技术和项目对接,未来快递分拣市场的国产化程度有望迅速提升。

表 :主要自动分拣系统供应商

快递公司建电商分仓的“云仓”系统逐渐成为趋势

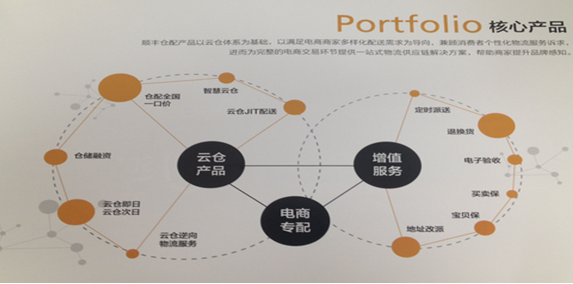

快递公司及电商纷纷加大对云仓的投资:通过云仓的建立能够实现仓内作业时效更优、管理更精细化,可通过多仓组合实现全网协同,通过大数据驱动全网调拨,有效打通线上线下,帮助商家实现库存线上线下一体化管理。近两年来无论是电商还是快递公司纷纷加大对云仓的投资,如阿里的菜鸟云仓、京东云仓、顺丰云仓、百世云仓等。

以顺丰云仓为例:顺丰已基本建成了覆盖全国的电商仓储配送体系,形成以RDC/DC(配送中心)为骨架、全国范围的调拨转运能力为血脉、大数据支持的信息系统为神经的仓网格局。云仓模式下,可通过销售分布和库存分布的双向预测进行分仓备货,将跨省件变成省内件、区内件,让商品在距离上更接近目标客户,并且动态地管理调整库存结构,有效节约成本、提升时效。目前,顺丰仓配已能支持上万SKU分拣,日订单处理量超百万,从订单配送成本到仓储及人工成本均有大幅度的下降,显著优化了整体的运营成本。同时,顺丰仓配还通过自主研发的智能物流系统,对销售数据和物流数据进行智能化分析,让大数据贯穿从入仓到配送到售后的全流程,驱动智能分单、智能分仓、智能分拣、智能调拨的实现。

不仅是顺丰,据我们了解申通、圆通等其它快递巨头也在纷纷布局“云仓”战略,我们认为背后的根本原因是快递公司为了加强与电商巨头的黏性、提升议价能力,以优化服务能力、增加服务附加值为目的建立电商的分仓,以加快电商发货和服务的响应速度。与阿里系的“菜鸟网”等其它大型云仓相比,快递系云仓的性价比更突出、服务能力更强,对于电商的吸引力更大,同时也更加适应细分领域垂直电商的未来发展趋势。

图 :顺丰云仓布局

快递“云仓”带动自动化仓储设备增量需求空间

未来云仓的趋势一定是最大程度上满足客户的需求。客户需求主要是两点:高效且准确。下单后直接出库,通过快物流系统以预约的时间送至消费者面前。想实现这一构想,需要的是大数据的支持和仓储智能化的发展。快递云仓建立的初期,可能利用“普通货架+穿梭车/仓储AGV/输送系统”的简易自动化模式,投资密度相对于电商大型仓储自动化系统较小,但随着流量增大、自动化复杂程度有望非线性提升,对于自动化仓储系统市场而言是一块崭新的增量空间。

自动仓储系统整体360亿元静态市场容量,近年年均增长30%以上:根据中国物流技术协会信息中心的统计,过去14年国内自动化物流仓储系统市场以年均20%的速度快速成长,并且近5年增速呈现逐渐加速的趋势,我们测算2013与2014年增速持续保持在30%以上。到2013年我国自动化物流仓储系统的市场规模已经达到360亿元左右. 往前看,我们判断在2-3年之内国内物流仓储自动化市场仍可维持+30%的增长,到2018年有望成长为一个千亿元容量的大市场。