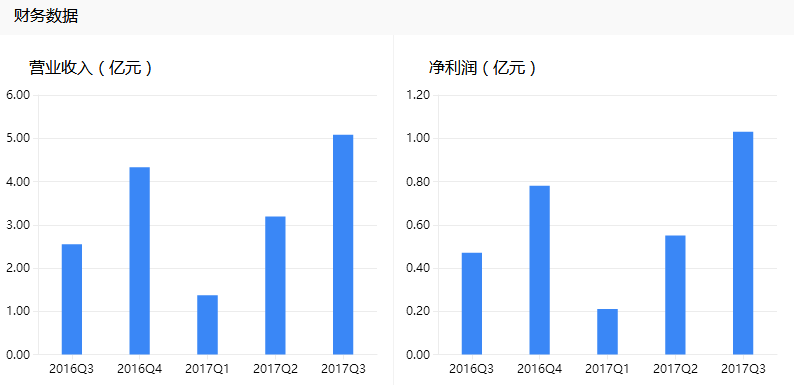

事件:公司发布2017业绩预告,预计全年实现归母净利润1.3亿元-1.45亿元,同比增长67.58%-86.92%,符合市场预期。

点评:

■全方面修炼内功,预告净利继续大增。公司多年深耕自动化领域。报告期内,一方面公司大力投入研发,产品种类不断丰富,自动化应用解决方案进一步优化,生产、销售获得提升;另一方面,公司进一步完善营销体系建设,提升区域服务水平,盈利能力有所增强。据公告,公司报告期内非经常性损益约1500万元,扣除非经常性损益影响,公司净利润增长85.36%~109.54%%,增长强劲。

■下游需求持续向好,机器人业务增长动力足。随着刘易斯人口拐点到来,我国机器换人大潮将快速到来,制造业面临转型升级,对机器人的数量及质量需求也越来越高,我国将迎来机器人产业大发展时期。据国家统计局资料显示,2017年1-11月中国工业机器人产量达11.8万台,同比增长68.8%,预计全年的产量将突破13万台,同比增长79.56%。

公司机器人业务广泛应用于注塑、3C、汽车零部件、家用电器、玩具、医疗器械等多个领域,立足自身控制器技术优势,通过优质的销售能力从同行中迅速脱颖而出,有望受益产业发展大潮加速发展。

■完成野田股份20%股份收购,继续完善制造能力。据公告,公司已完成野田股份20%股权的收购。野田主要产品为汽车超声波焊接机、汽车热铆焊接机、汽车热铆超声波焊接机,是上海大众、一汽奥迪、广汽、长城汽车等知名汽车制造企业直接供应商。收购后公司有望结合自身优势,帮助野田提高其自动化水平;野田也将利用其深耕汽车领域的经验及客户优势,与公司现有业务形成协同,增强产品竞争力。公司汽车板块业务有望大大增强,业绩再增新增长极。

■积极扩产适应销售快速增长态势,致力标准化生产提速增效。据公告,公司拟与东莞市沙田镇政府签订投资协议,在沙田镇保税区投资建设海外科技园项目,用于扩充机器人产能,计划总投资不低于 16.5 亿元人民币。此外,公司通过提炼非标业务中的通用工艺,形成标准化模块,减少非标部分设计时间,提高综合服务效率和质量。随着产能的扩充和增效措施的发力,公司有望进一步扩大自身竞争优势,增厚公司业绩。

■投资建议:我们预计公司2017年-2019年收入为6.99亿元、10.47亿元、14.64亿元,净利润为1.46亿元、2.11亿元、3.03亿元;公司竞争优势明显,积极外延拓展,维持买入-A 投资评级,6个月目标价为81.00元,相当于2018年50倍动态市盈率。

■风险提示:下游行业景气度放缓,整合效果不及预期