本次世界机器人大会上,最大的亮点应该是服务机器人。在大会开幕式的致辞中,国家副主席李源潮特别指出,从未来趋势看,服务机器人将成为热点,今年“双十一”,一款扫地机器人进入网上家电销售前10名,李源潮副主席还两次到访现场,这在过去是不多见的。国际机器人联盟主席Arturo Baroncelli的主题报告中也指出,服务机器人市场将会爆发。同时,优蓝机器人发布了公司的新产品——商用级服务机器人U05,这在中国服务机器人发展历程上具有深刻意义。

思考一:为什么服务机器人突然间关注度上升?

首先,底层需求驱动。服务机器人对人类而言,不是必须消费品,是可选消费品。其发展遵循智能手机和PC路径,从可选消费品向必须消费品过渡,其产品的需求关注点源自于社会大众共同的原始的需求,例如,老龄化趋势对应着康复机器人、陪护机器人,繁忙的生活节奏对应着家务机器人,情感冷漠化对应着情感机器人等等。

其次,部分产业已经率先产业化,带动效应明显。扫地机器人和无人机在服务机器人中,已经率先实现了产业化,也涌现出了龙头公司。为什么会率先产业化?原因有三个方面:1. 需求具备普遍性,扫地机器人解放人类双手,无人机释放了娱乐需求;2. 关键技术迈过了用户可承受拐点,扫地机器人的自动回充、自动巡航、清洁功能都技术在满足了基本扫地需求后,智能化程度一旦迈过可承受拐点,用户可以支付超额溢价;3. 产业链整合相对容易,扫地机器人用到的核心零部件,目前都是市场上可以找到的,集成起来比较容易。

最后,服务机器人市场空间大于工业机器人得到普遍共识。广义的服务机器人包括家庭服务类机器人、智能交互式机器人、医疗机器人等等,按照用户群体可以分为个人消费级和商用级。服务机器人功能专业化和精细化,会不断延展其外延边界,展现比工业机器人更大的需求弹性。基于其消费属性,产业与学界的观点都认为未来服务机器人的市场空间大于工业机器人。

思考二:未来服务机器人爆发的路径

从实体形态来分,服务机器人可以分为虚拟服务机器人和实体服务机器人,虚拟服务机器人已经被广泛运用于商业化,例如银行、电信系统的自动客服应答系统等,例如苹果的Siri、微软的小冰等都是虚拟服务机器人。实体服务机器人就是通常意义下的具备实物的机器人,包括送餐、客服导购、陪护、教育机器人等。

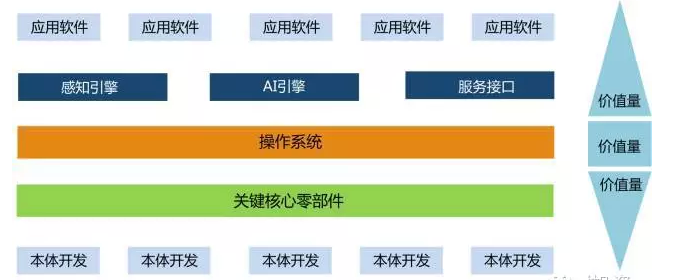

实物服务机器人主要是基于功能性需求场景开发。从产业链来看,主要包括上游元器件厂商,包括芯片、传感器、舵机、齿轮等,中游制造环节包括总装厂、操作系统提供商、云系统提供商等,下游是流通和消费环节。

在目前服务机器人产业链的生态体系内,除了本体集成商和上游的核心部件商,大量的企业集中于中游的软硬件环节,也涌现了一些非常优秀的公司,例如立志于做机器人芯片的地平线机器人公司,做机器人OS系统的图灵机器人等。

不论是芯片、OS系统或者人机交互。都是未来的平台型角色。未来机器人的应用场景一定比手机的应用场景更加多元化,多样化跟多元化带来两个问题:第一、任何一个在细分领域做这个产品的公司,都很难熟练掌握这里面所有的关键环节,对企业的技术能力带来极大挑战;第二、本身的风险,早期的时候,在消费端这边的需求是最飘忽不定的。但是,如果作为一个细分的消费类的,去做平台级业务,风险太大。为什么今年突然冒了很多做OS、平台性的?实际上因为创业者对整个生态,对整个关键链条的一些思考,然后大家都往产业链的上端去布局,一是基于产业链的思考,二是基于风险的考量。

除了平台级公司外,我们认为还会有更多的企业基于特定的需求场景,开发机器人本体。结合相关的产业集成,做基于一个点的创新。例如优蓝机器人、派宝机器人等,这类公司的最核心竞争要素包括两方面:(1)产品经理思维主导,研发具有刚需场景的机器人品种;(2)对上下游软硬件集成,采用平台级厂商的产品,将上游的硬件厂商提供的硬件设备进行集成。

综上所述,我们认为未来在服务机器人领域会涌现出两类公司:(1)平台级公司。例如芯片、操作系统,更广泛的还包括传感器等;(2)应用型公司。基于特定需求场景的机器人开发。

思考三:未来服务机器人爆发的障碍?

未来服务机器人爆发的障碍主要来自三方面:(1)找不到真正的需求场景; (2)核心技术的障碍;(3)产业链整合过程中,技术标准的障碍。

找不到刚需场景:需求是促进服务机器人进步的最原始的动力。目前为止,在国内的服务机器人市场上,除了扫地机器人之外,似乎看不到真正具有刚需的产品。是需求本身不存在?还是产品与需求未匹配?我们认为更大的可能是后者。对于智能机器人行业,真正的刚需在哪里?我们在这里引用优蓝机器人刘雪楠总的观点:真正的需求是细分的点,而不是面。智能机器人满足的需求大致有几类:(1)满足从未满足过的需求。例如目前市场上比较认可的早教幼教、客服等等;(2)创造新的需求。智能硬件或者软件智能化程度足够高,是可以创造新需求的。刚需的场景,应该满足几个条件:(1)去普遍化,去泛化。都在讲教育机器人、陪伴机器人,实际上这只是普遍化的需求,并没有深入到刚性需求的层次,外延太宽,导致找不到真正的刚需;(2)去玩具化。目前大多数劣质服务机器人都是“移动万向轮+Ipad”模式,没有智能化要素。

核心技术障碍:目前服务机器人,尤其是智能交互式机器人,其核心技术模块是人工智能,人工智能发展路径遵循:计算智能、感知智能、认知智能。在计算智能方面,计算机已经超越了人类,感知智能也进入到深度化,认知智能是未来能力的方向,其核心技术包括语音语义技术、环境识别、人脸识别、自然语言处理、机器学习、计算机视觉等。

从目前来看,服务机器人产业呈现四大趋势:(1)从简单的单体作业设备到以机电一体化和多传感器智能化等方向发展;(2)由单一作业向机器人与信息网络相结合的虚拟交互等方向发展;(3)由研制单一系统,向消费者可修改可定制的软硬件平台发展;(4)由简单的承担家务劳动,向助老助残、情感陪护、可穿戴设备等发展。总体概括,服务机器人是对人类功能和情感的延伸和辅助,未来的技术障碍重点在于解决其交互能力。

产业链整合障碍:目前服务机器人还在产业化初期,服务机器人类型繁多,每个细分市场都需要培育。在整个完整的产业链中,会形成专业化的芯片厂商、操作系统服务商、组装厂商、系统集成商等。这种模式下,未来最大的问题是不同主体之间的兼容性,目前并未形成服务机器人的市场标准。这里,而我们很赞同图灵机器人创始人俞志晨的观点:标准的制定,不会是企业制定的,也不会是政府主导的,而是市场选择的。因此,未来产业链整合的障碍,会随着产品和技术突破得到完善,没有产品和技术基础,妄谈标准,只会是空中楼阁。

思考四:服务机器人产业化爆发的风险隐忧

劣币驱逐良币。服务机器人还没有形成整体爆发,就已经陷入了蓝海与红海的争论中。现实非常残酷,服务机器人产业火爆的同时,低劣的、智能化程度低的服务机器人充斥着整个市场。本次世界机器人大会现场展出了很多“人形”类的服务机器人,但除了日本石黑浩情感机器人等几数几款产品以外,大多数都是“移动版Pad”,缺乏智能化交互,缺乏环境感知能力,唯一的优点就是定价低。如果这样的产品充斥市场,势必会打击C端消费者的信心,最终会出现“劣币驱逐良币”的状况。这种状况下,还没等超级巨星成长,就被扼杀在摇篮中了。

对工业设计的忽视。服务机器人与工业机器人最大的不同,就是面向客户的差异,工业机器人是资本品,而服务机器人更多是属于消费品,面向终端用户。作为消费品,外观是不可忽视的,而从我们目前从市场上看到的大多数服务机器人产品,对工业设计的忽视,已经逐渐超出了大众容忍范围。本次世界机器人大会上,也有厂家展示了独特的喜洋洋外形机器人,华丽的服饰和呆萌的表情依然掩盖不了粗糙的制作和低劣的智能化水平。虽然我们也强调,服务机器人长相不重要,关键是智能化水平。但是这句话是有前提的,智能化程度可以弥补外形不足,但是外形绝不是重视技术的借口。以某国产3D动漫作品为例,粗糙的制作,简陋的美工和建模,令消费者对国产3D作品期望大打折扣。既然是消费品,必然要注重消费者体验。

思考五:服务机器人产业的投资逻辑思考

服务机器人目前尚处在产业化初级阶段,但是在一些需求场景比较成熟的领域(例如清洁),已经率先实现了产业化。未来我们认为服务机器人产业的发展将会是需求场景开发与技术突破共振的模式,二者会呈现螺旋式交替向上趋势,技术拐点突破、新产品放量和外部政策三大要素将会催化整合行业拐点向上。

基于行业角度,我们建议从以下几个角度关注服务机器人:(1)密切关注平台型潜力公司,随着产业发展,越来越多的企业开始往上游集聚。例如机器人芯片、机器人操作系统、机器人引擎开发等,重点关注的公司包括地平线、图灵机器人、小i机器人、科大讯飞、南大电子等;(2)关注在细分领域做应用开发的企业,基于特定场景开发机器人,整合行业资源。重点关注的公司包括优蓝机器人公司、科沃斯、哈工大机器人公司、派宝机器人、新松机器人、国购机器人等公司。

目前二级市场关于服务机器人非常纯正的标的较少,随着产业不断趋向于成熟,上市公司会不断借助资本优势切入这一领域。从投资角度,我们建议关注目前已经积极切入服务机器人板块的公司,例如新松机器人、博实股份、慈星股份、巨星股份、楚天科技、金明精机等。

风险提示

服务机器人需求低于预期;行业过度竞争;技术突破低于预期。