文|Interact Analysis

由于新冠病毒传播、商店关闭,2020年四月美国服装销售额与去年同期相比下降了86%。2020年前8个月,服装和服装配件商店的销售额整体上呈下降趋势,与2019年同期相比下降了34.9%。

COVID-19催生了针对仓储的快速解决方案

疫情封锁期间,电子商务蓬勃发展,线上服装销售额激增。线上销售额的增长促使零售商寻找快速解决方案,来疏通阻塞的分销链。但需求增多,仓库工人生病离岗又或是自我隔离,减缓了这一步伐。与资本密集型固定基础设施解决方案相比,许多零售商都选择了安装速度快、购买成本相对较低的短期自动化解决方案。例如,Gap公司和美国鹰牌服饰公司(American Eagle Outfitters)都投资了Kindred公司的分拣机器人,来分类和整合订单。美国鹰牌服饰公司(AmericanEagle Outfitters)在2020年额外安装了26台机器人,而GAP公司则额外购买了73台机器人,促使其机队数量达到了106台。

欧洲市场:选择倒退而非升级?

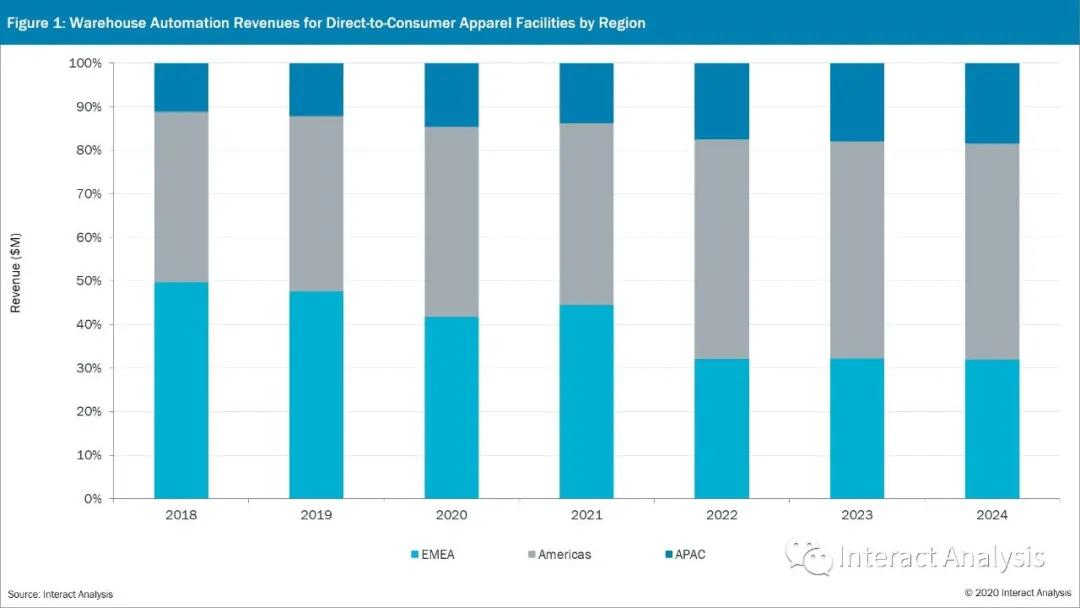

虽然短期内,针对服装业仓储自动化的解决方案层出不穷,但欧洲令人惊讶地采取了另一种更加倒退的模式:转向廉价劳动力,而不是自动化。许多西欧线上服装零售商正将配送中心迁至东欧,以此来利用更低廉的劳动力,而不是继续采取或者投资自动化解决方案。诚然,新冠病毒肺炎出现之前,这已是一种长期趋势-德国公司Zalando就是一个例子,该公司今年正在波兰建设第三个配送中心,并且Zalando的新址是波兰最大的配送中心之一。

总体而言,在直接面向消费者的服装仓库中,仓储自动化市场预计将在2019年至2024年间下降,复合年增长率为-0.8%。这与欧洲、中东和非洲地区全渠道服装设施的仓储自动化形成了鲜明对比,这些设施提供在线客户订单,并补充零售店,预计同期的复合年增长率将略低于7%。

尽管2020年遇到了一些问题,服装业仓储自动化市场预计在未来五年内将以6.9%的复合年增长率增长。但这一数字与杂货和日用百货等其他仓储自动化垂直行业相比不够理想,市场潜力有限。