发展具身智能产业已上升为国家战略,人形机器人迈入早期商用阶段,四足机器人处于放量拐点

具身智能(Embodied AI)正在成为通向通用人工智能的必由之路。2023年,ChatGPT引爆全球,生成式人工智能(AIGC)实现里程碑式突破,让世界看到通用人工智能(AGI,能够自主解决问题)的巨大潜力。

不同于工业革命、互联网革命的效率提升,AIGC是新的生产力,但仅停留在虚拟世界的“离身智能”存在应用边界,赋予AI实体,让其走进物理世界、具备感知与行动能力,才能实现真正的通用人工智能。

具身智能已成为全球科技竞争与产业布局的核心方向,我国将其上升为国家战略。2023年10月,我国工信部发布《人形机器人创新发展指导意见》,开篇点出“人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品,将深刻变革人类生产生活方式,重塑全球产业发展格局。”并提出2025年实现人形机器人批量生产、2027年规模化发展的目标。2025年,具身智能首次被写入中国政府工作报告,2026年,再次被明确部署,并被纳入“十五五”规划前瞻布局,培育发展具身智能已正式上升为国家未来产业核心战略,与量子科技、脑机接口、6G等并列成为新质生产力关键增长引擎。

国家大基金布局,有望推动具身智能产业实现跨越式发展。国家大基金是我国实现科技自立自强、构建新质生产力的核心资本引擎。

国家大基金一期、二期已推动我国半导体产业从“受制于人”走向“自主可控”,三期在继续聚焦半导体设备、材料等核心薄弱环节的同时,已着手布局具身智能等半导体下游应用产业。

2026年3月,国家大基金三期通过其旗下“国家人工智能产业投资基金”携手中国石化、中信集团、中银资产等重量级机构联合押注投资具身智能企业银河通用。未来,国家队的持续加持有望推动具身智能产业实现跨越式发展。

具身智能的物理载体丰富多样,其中人形和四足是最具代表性的两种形态。

人形机器人被认为是AGI的终极载体,2025年已成为量产元年。人形机器人具有类人的外形,能够无缝使用人类所有基础设施和工具,在AI加持下,相比工业/服务/特种机器人的“专用性”,能够实现更强的“通用性”。

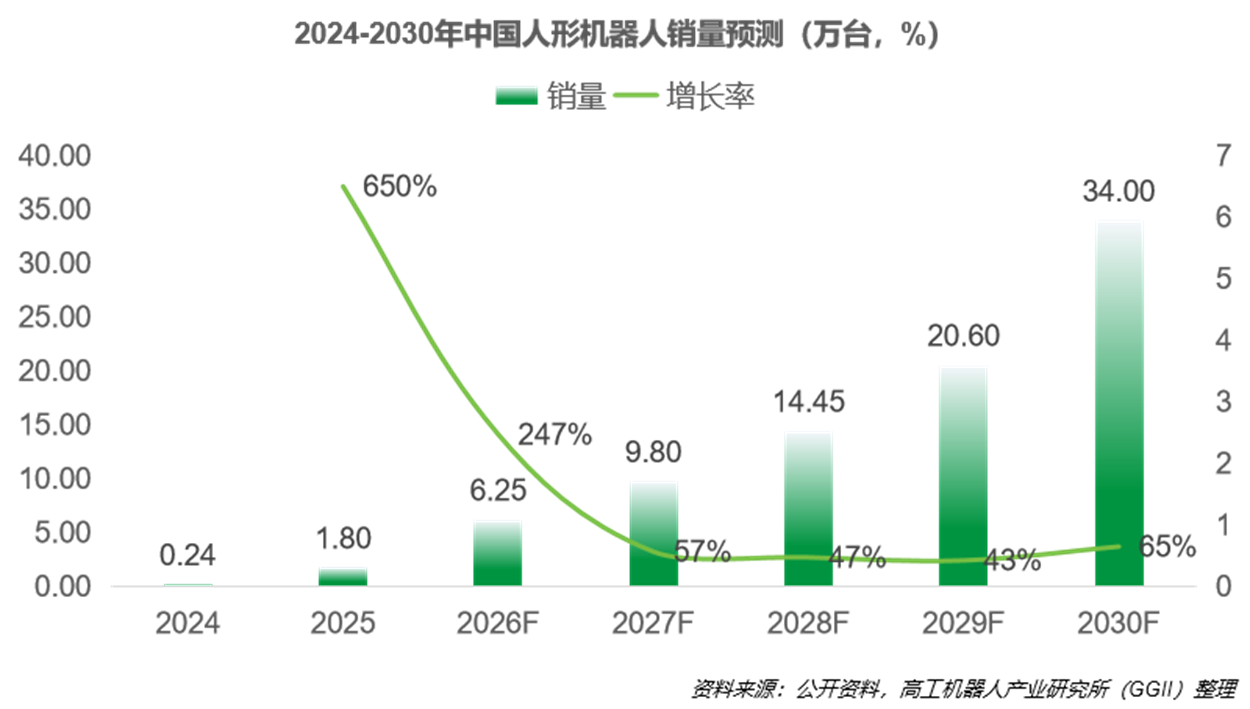

高工机器人产业研究(GGII)所数据显示,2025年全年国内人形机器人出货量约为1.8万台,同比2024年的2400台增长超650%,标志着人形机器人产业从概念验证期迈入早期商用阶段。

四足机器人正处于商业化早期到放量的拐点。消费级四足机器狗凭借高性价比和情感陪护功能已走入万千家庭。行业级四足机器人凭借卓越的稳定性和适应性,替代人类从事复杂地形探测、救援任务、安防巡检和军事等特殊或高危工作。

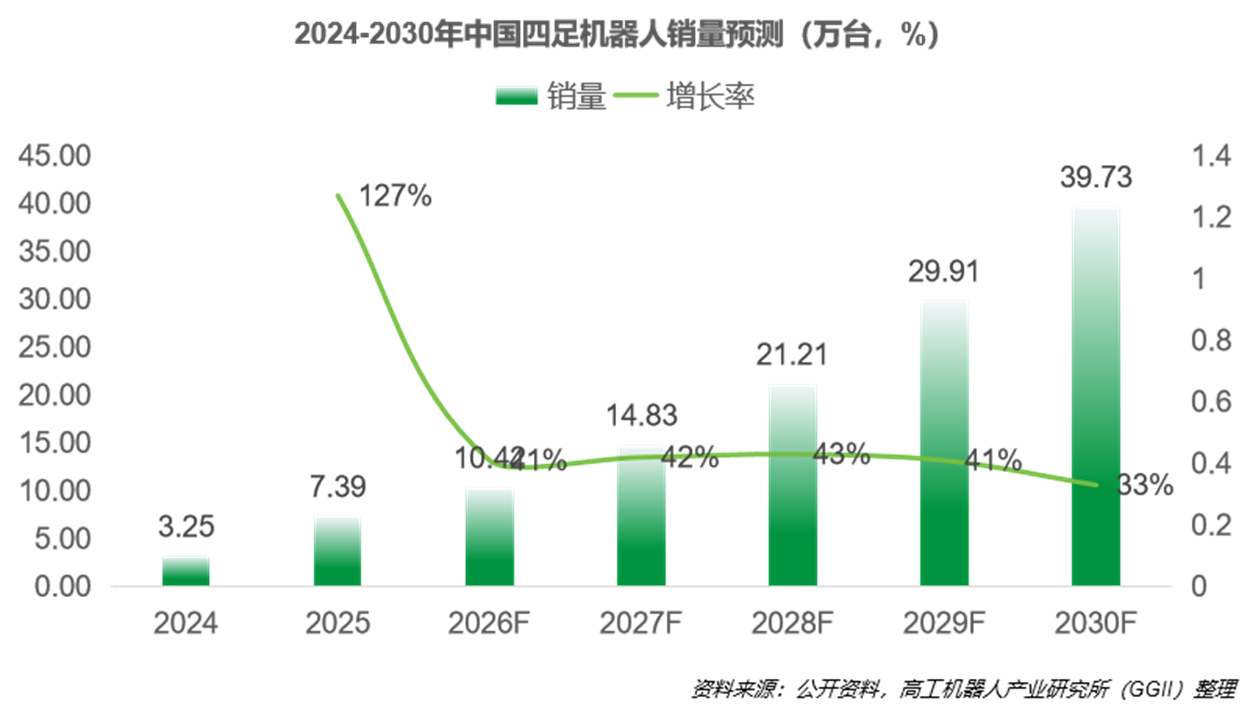

高工机器人产业研究所(GGII)数据显示,2025年中国四足机器人市场销量7.39万台,同比增长127.32%。其中,千元级消费类四足机器人,加速市场渗透;行业级示范应用效应逐渐显现,消防/巡检等高价值领域为产业带来大幅营收增长。

以深度相机为主的多传感器融合是人形/四足机器人的主流感知方案,3D激光雷达有望成为标配

在Yole Group最新发布的行业洞察报告犀利指出:高性能感知系统是最为关键,也最有望成为定义下一代机器人能力边界的战略高地。

环境感知是具身智能与物理世界交互、产生认知和行动的起点。人形/四足机器人需要在未知环境中进行自主移动,就要进行自我定位、目标导航、路径规划并主动避障,可以看作是低速版的自动驾驶。

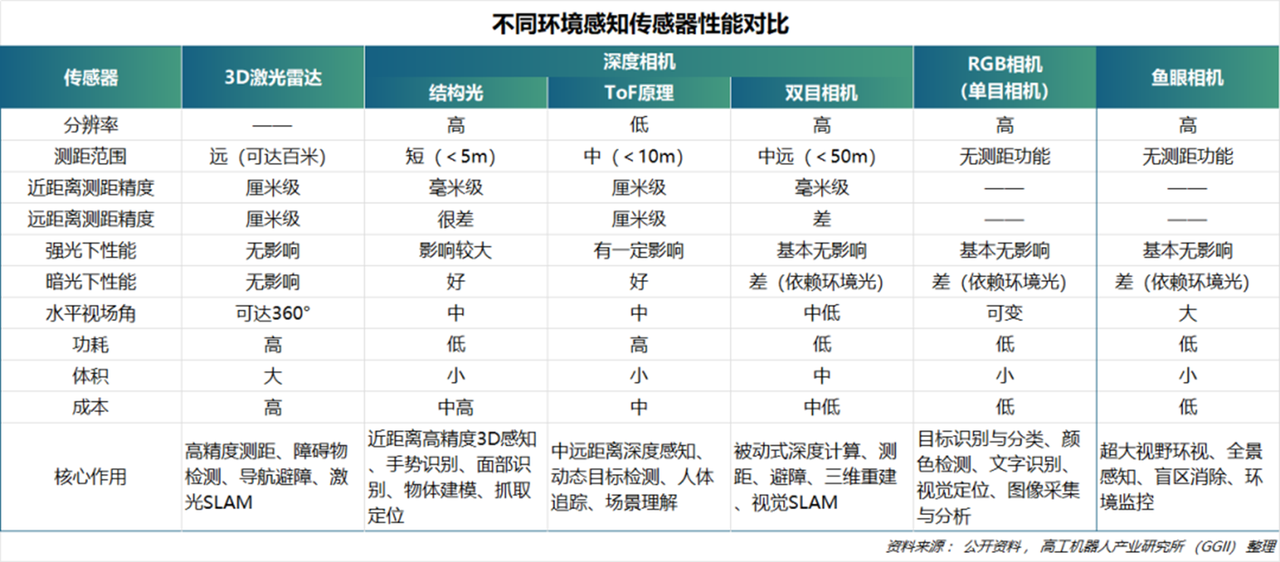

以深度相机为主的多传感器融合是目前人形/四足机器人的主流视觉方案,3D激光雷达凭借更广的测距范围、更高的测距精度和更大的FOV有望成为标配。

视觉传感器具有采集环境信息丰富、成本低廉的优点,而且其可以获得最接近人眼效果的周围环境信息。但也存在以下不足:单目相机对环境信息的感知能力较弱,获取的只是摄像头正前方小范围内的二维环境信息;双目相机对环境信息的感知能力强于单目相机,可以在一定程度上感知三维环境信息,但对距离信息的感知不够准确;结构光深度相机容易受光照影响,在室外几乎不可用;相比于结构光相机,TOF深度相机探测距离远,但精度不高。

3D激光雷达能够有效弥补视觉传感器方案的局限,其测距范围更广,视场角更大,在复杂光照与多变天气条件下依然能够稳定输出高精度、实时三维空间感知能力,正成为物理AI感知体系中的关键基础设施。

未来,随着激光雷达SPAD-SoC芯片技术的全面应用,集成激光雷达dTOF、双目RGB、IMU的一体化融合的超级传感器正快速成熟,一站式提供高可靠深度、彩色与运动姿态信息,有望取代传统深度相机,成为机器人主流传感器。

当技术进步和产品价格进一步下探,叠加人形/四足机器人移动能力提升、协同作业场景增加,3D激光雷达有望与超级传感器一同作为必要的安全器件成为人形/四足机器人的标配。

人形机器人3D激光雷达单机搭载量在1-2颗,人机协作场景单机搭载量有望进一步提升。人形机器人目前的形态有双足和轮式两种。在3D激光雷达的配置上,双足人形机器人一般安装在头部、颈部或胸部位置,数量一般为1颗,如宇树科技明星产品G1在头部标配了1颗3D激光雷达;轮式人形机器人一般安装在底盘位置,数量为1-2颗,如智元精灵G2在底盘处搭载2颗激光雷达。

银河通用于今年1月15日发布的具身智能重载轮式人形机器人Galbot S1则搭载了4颗激光雷达,头部2颗,底盘2颗,能够实现360°全向避障感知,灵活应对动态环境,安全高效地展开人机协作。

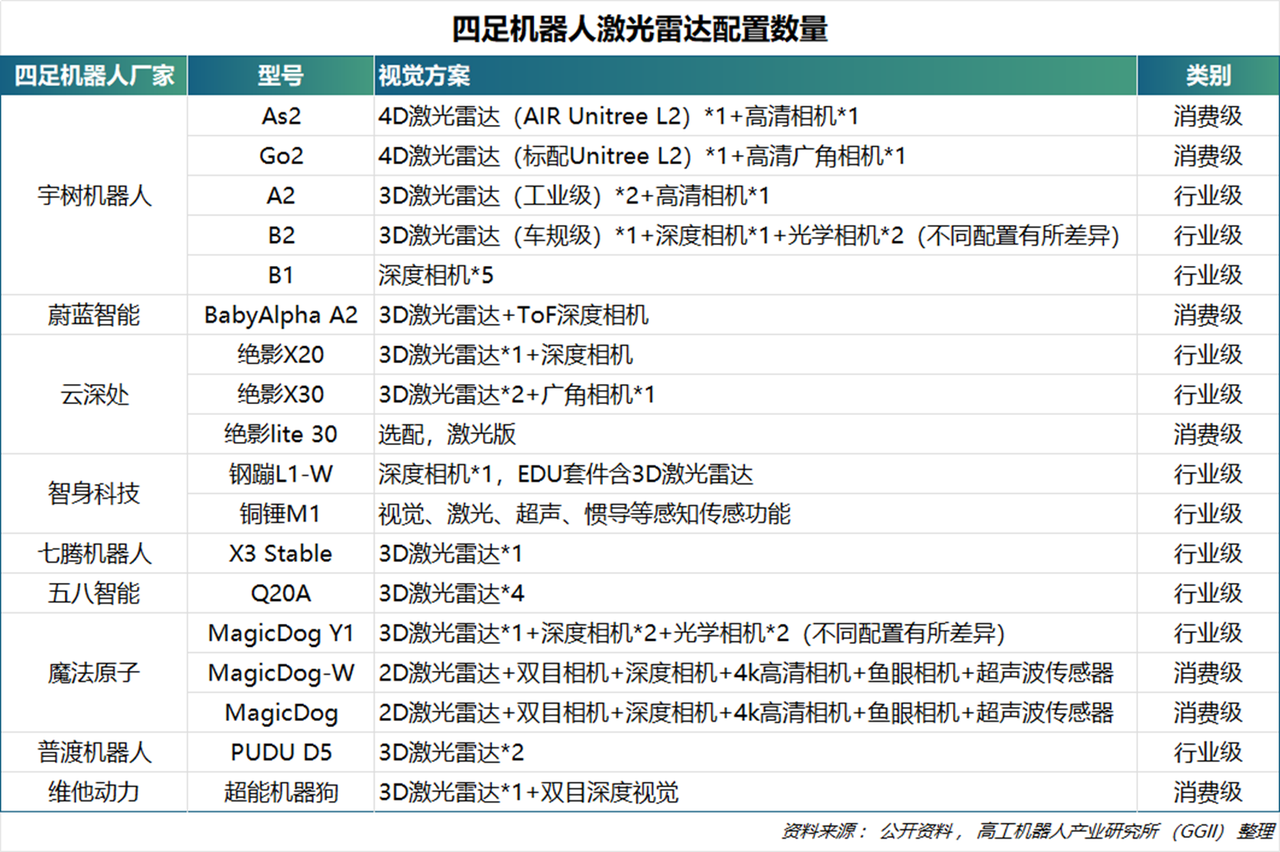

四足机器人3D激光雷达单机搭载量一般为1颗,行业级应用要求更高。四足机器人包括消费级和行业级应用,一般搭载1颗3D激光雷达,个别搭载4颗,位于头部或者背部。其中行业级四足机器人动态运动能力更强、在室外作业时间更久、面对的地形环境更为复杂,对3D激光雷达的稳定性要求更高。如宇树科技行业级产品B2搭载的为32线车规级激光雷达。

3D激光雷达在机器人集群自动控制中刚性需求凸显。2025年与2026年春晚,宇树科技的20台G1和H2人形机器人,在节目《秧BOT》与《武BOT》中高速奔跑、穿插变阵,与小朋友同台竞技,化身“武王”。

在这背后是宇树科技的AI融合定位算法,将本体运动感知数据与3D激光雷达数据深度融合,通过实时的状态监测和控制算法,实现数十台机器人的实时调度和动作同步问题。这套自动集群控制技术可直接迁移至工商业中复杂环境多机器人集群作业场景,如仓储物流、应急救援、服务交互等。

2026年中国人形/四足机器人销量预计超16万台,2030年近75万台,带动3D激光雷达市场增长

人形机器人将从工、商业场景向家庭场景逐渐渗透,2026年中国销量预计超6万台。人形机器人的核心价值是替代人工,马斯克大胆预言,到2040年,地球上的人形机器人数量将超过100亿台,远超人类人口数量。

不过,目前人形机器人仍处于早期商业探索阶段,核心零部件技术路径尚未收敛、具身智能模型能力不足、高质量数据缺乏、灵巧手操作能力不足等,共同制约着人形机器人的商业化落地进程。

2025年,人形机器人主要应用于数采中心、娱乐导览、科研教育,工业智造、物流分拣与泛商业应用场景等专业垂直场景应用有限。

2026年的产业重心是寻求商业落地,有望在工商业场景率先突破。未来,随着软硬件能力提升和规模化降本,预计2030年后人形机器人将加速向家庭场景渗透。

高工机器人产业研究所(GGII)预测,2026年中国人形机器人市场销量将达到6.25万台,到2030年销量有望达34万台,以90%搭载率,单机搭载量1颗计算,则3D激光雷达搭载量有望达30万颗。

行业级消费级应用协同发力,2026年中国四足机器人销量预计超10万台。在行业级应用方面,四足机器人的核心价值不在于替代普通人力,而在于替代“不适合人类工作的岗位”,如高危场景,需求更为迫切;在消费级应用方面,家庭陪伴类四足机器人已成为消费市场的新热点。

2026年初,维他动力发布首款产品Vbot超能机器狗,推出不久总订单量就超过6500台,该公司表示,预计2026年旗下VBot超能机器狗的出货量将达到3万至5万台。

高工机器人产业研究所(GGII)预计,2026年中国四足机器人市场销量将达到10万台,到2030年销量近40万台,以90%搭载率,单机搭载量1颗计算,则3D激光雷达搭载量有望达35万颗。

中国具身智能领域3D激光雷达企业排行榜

具身智能无疑将成为颠覆未来生产生活的万亿级新产业,也是3D激光雷达厂家开辟第二增长曲线的新战场。

在这一关键转折点,我们基于2025年3D激光雷达企业人形/四足定点客户数量及市场竞争力、技术领先性、量产能力、企业专利数量、核心客户数量、技术路线先进性、产品销量等多个核心指标,结合公开数据与行业专家访谈,综合评定并发布《2025中国具身智能领域3D激光雷达企业综合竞争力排行榜》:

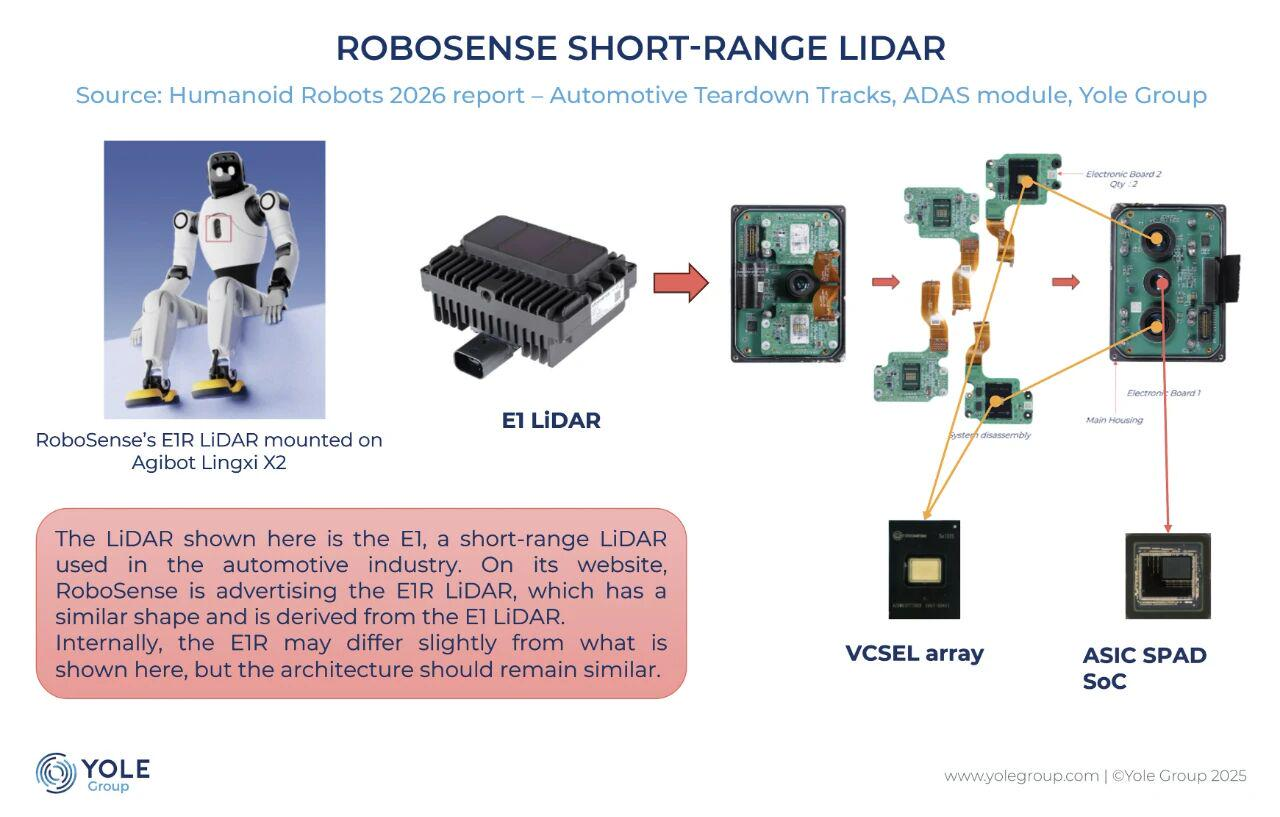

• 第一名,速腾聚创(RoboSense),2014年成立于深圳,2024年1月登录港交所,成为港股激光雷达第一股。

公司致力于为全球机器人及自动驾驶领域提供AI驱动的机器人技术方案。基于全栈自研数字化芯片和强大AI技术体系,公司已建立从激光雷达硬件到感知解决方案、从AI大模型到具身智能方案等产品体系,业务覆盖机器人、ADAS、Robotaxi、工业等多领域,截至2025年12月,速腾聚创在全球范围内已累计获得超2000项授权专利及专利申请。

技术层面,速腾聚创的获得第一核心优势源自底层芯片重构。其自主研发的SPAD-SoC芯片与2D VCSEL芯片,使激光雷达从模拟信号处理迈入全数字化时代。全系数字化激光雷达不仅大幅提升了分辨率与抗干扰能力,更使得激光雷达外形尺寸设计灵活,与形态各异的具身智能机器人对感知硬件的定制化诉求高度吻合。

前瞻产品方面,拥有“Active Camera”方案,一种基于SPAD-SoC芯片技术优势,将激光雷达、摄像头、IMU进行硬件级融合,并提供AI-Ready软件生态,为机器人提供“眼睛+前庭+小脑”的一体化感知能力,其AC2产品提供毫米级感知精度,支持机器人精细化操作。其AC1产品,可服务机器人前向避障感知,并已在众擎T800上应用。

2025年,其机器人领域激光雷达销量超过30万台,同比增长超11倍,位居行业首位。公司年产能在200万台以上,已为全球超3400家机器人及相关产业客户、超350家汽车整车厂及一级供应商,提供激光雷达及感知解决方案。在具身智能领域,合作客户包括宇树、智元、银河通用、众擎、逐际动力等人形机器人客户,越疆、普渡、宇树中国移动等四足机器人客户,合计超50家。

• 第二名,禾赛科技(HESAI),2014年正式在上海成立,2023年2月登陆纳斯达克,成为激光雷达第一股。

禾赛作为车载激光雷达硬件公司,2025年,在车载市场的模拟激光雷达出货量全球第一。公司通过平台化战略构建了覆盖车载、机器人、工业等多领域的完整激光雷达产品矩阵,实现了全栈技术复用与规模化拓展。

截至2025年12月底,禾赛在全球范围内已累计获得2071项授权专利及专利申请。公司自有量产工厂规划年产能超过200万台,今年计划提升至400万台。客户覆盖全球40多个国家,获超40家汽车品牌超过160款车型的量产定点,覆盖中国销量前十的全部汽车品牌。

在具身智能领域,合作客户包括宇树、星动纪元、魔法原子等人形机器人客户近10家,维他动力等四足机器人客户超10家,合计超20家。

• 第三名,览沃科技(LIVOX),成立于2016年,是一家基于DJI内部孵化机制的独立公司,致力于3D 激光雷达技术开发,专注于工业领域。

自2019年1月推出Mid系列产品以来,Livox已服务超过1500多家客户,产品销往包括美国、加拿大、中国、日本和欧盟在内的26个国家和地区。

在具身智能领域,合作客户包括智元、宇树、乐擎等人形机器人客户超5家,云深处、众擎等四足机器人客户超2家,合计超10家。

具身智能领域3D激光雷达将追求性能、体积、成本、可定制化的平衡,并实现高可靠性

人形/四足机器人的体积、负载、电池容量有限,所处环境微小障碍物多,降本需求大,3D激光雷达的大视角、高分辨率,有助于其全方位识别细小障碍物;小型化,方便灵活安装;低功耗,能够助力其长久续航;低成本,则降低应用门槛、提升产品竞争力;更广泛的多形态具身智能机器人中,存在多种多样的造型需求,可定制化的产品架构才能承接未来大规模爆发的消费市场。

速腾聚创已将激光雷达的制造工艺融入到研发设计流程中,在促进产品快速迭代的同时,保证其高性能、高可靠性与低成本。公司在芯片、光学、机械、电子等激光雷达核心领域有着卓越的研发能力和深厚的技术积累,其激光雷达产品已成功经过市场验证,实现大规模量产交付。