此次批量投放的上海国际旅游度假区拥有近6000辆车位,每到节假日,每天平均接纳两三千新能源汽车停泊,但固定充电桩只有100多个,远远不能满足电动汽车的充电需求。

充电桩困境:需的增速快于供

自2019年移动充电机器人正式进入大众视野以来,一直被作为新能源汽车补能的创新方式之一备受人们关注。特别是自2020年后,我国新能源汽车市场迎来爆发式增长,而我国充电基础设施建设增速却远不及新能源车增速。

据了解,2023全年我国新能源汽车销量949.5万辆,新增充电桩仅338.6万台,新增车桩比为2.8:1,但这其中包括随车配建私人充电桩和公共充电桩,新增的公共车桩比高达10.22:1。且公共充电站也面临着耗时长、充电需排队,甚至还有可能遇上有桩无电,电位油占的窘境。

充电机器人入局者众多

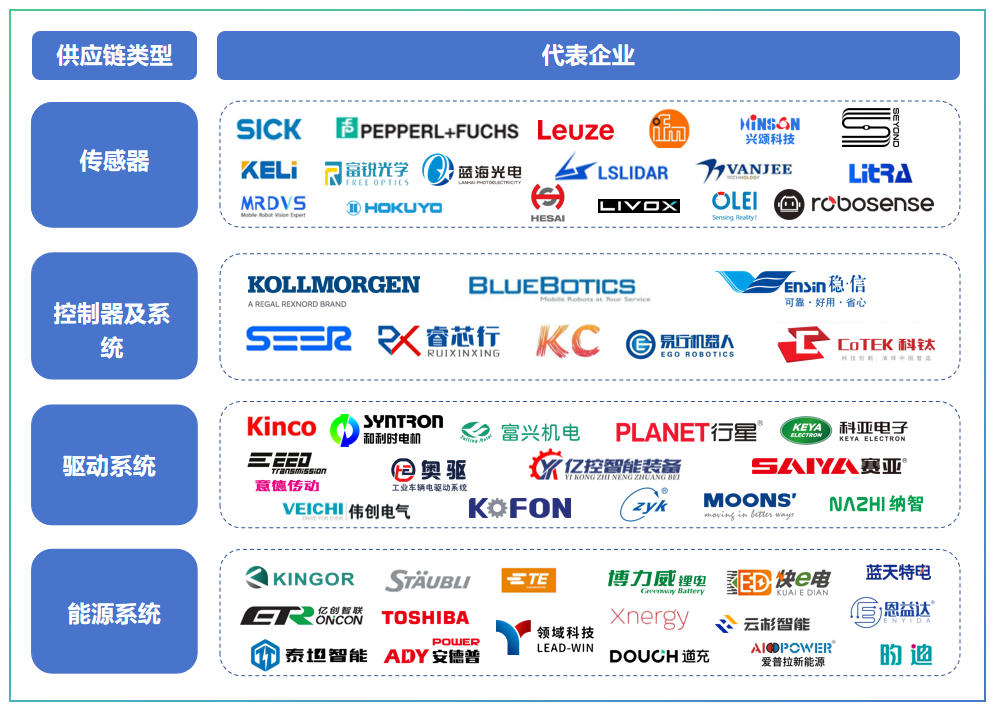

国内部分移动充电机器人企业及产品相关情况

以“闪电宝”移动充电机器人为例。

罗永昌认为,移动充电机器人的落地会是先“商用”再“民用”,移动充电机器人当前应用更多的是提供“服务价值”。在新能源汽车面临偶发性的电量不足时,为了能及时补电,缓解燃眉之急,解决“痛点”,用户大部分是愿意为这种“服务+补能”买单的,以此次落地的上海国际旅游区为例,作为一个商业性的服务旅游园区,更关注为用户提供服务价值,大多数游客在时间成本面前会选择更“方便”的充电服务,此时不再是仅仅考虑电差价的经济性;等到后期,当车体数量达到一定规模后,通过对无人驾驶统一调度管理,规模效应下,运营成本随之下降,由此,议价能力和盈利速度也会随之上升。

当前的商业模式,更倾向于是充电服务和储充一体结合,既能充电,也能在闲置时,将车辆并入电网,夜晚充电拿来白天消耗,补起正常电价差额,一定程度上促进市场的流通。且随着电芯价格整体走向下降后,以一天满充满放2-3次计算,可以实现2-3年回本,一定程度上缩短成本回收时间,市场接受度更高。

香港星港有限公司相关研发负责人透露,为了提高移动充电机器人在室内转向的灵活性,他们对线控底盘进行了重新设计,自研舵轮系统,采用轮毂电机加悬挂的方式,此外公司还会根据客户需求和场景进行定制化开发方案。他认为,目前国内移动充电机器人市场离批量化落地还有一段路要走,当前更多的是作为一种充能方式的“补充”。

写在最后

近年来,国内一些移动充电机器人企业也随着新能源汽车产业“出海”,完成国外“首秀”,也从另一方面助力了国产电动汽车海外市场拓展。如济驭科技已成功向海外欧洲市场交付几十台移动充电机器人。

据国际能源署相关报告数据,2023年全球电动汽车销量猛增35%,达到创纪录的近1400万辆。强劲增长下,新能源汽车保有量也在快速提升,全球电动汽车市场的蓬勃发展带动汽车充电市场的大爆发。目前,国内移动充电机器人还处于小批量落地应用探索阶段,但在国际市场上,移动充电机器人早已有相关应用落地,发展相对较为成熟。

其中,欧洲和北美地区是移动充电机器人的主要市场。欧洲市场的德国、法国、西班牙等国家,在推行ESG上,不管是在买车还是用车上,政府都给予了一定补贴;其次就是欧洲消费者对新能源车的接受度比较高,所以在销量和占比上年年攀升,因此对充电需求较大。

2023年,美国纯电销量约为110万台左右,按销量的绝对值来看,仅次于中国和欧洲;但销量占比相对较低,原因之一在于美国充电桩数量较少,且分布极不均衡,充电的不便利性。或许也是国内移动充电机器人企业的机会,若能抢占先机不失为另一种出海思路。