专用设备领域持续活跃,制造业投资将迎来更大范围复苏

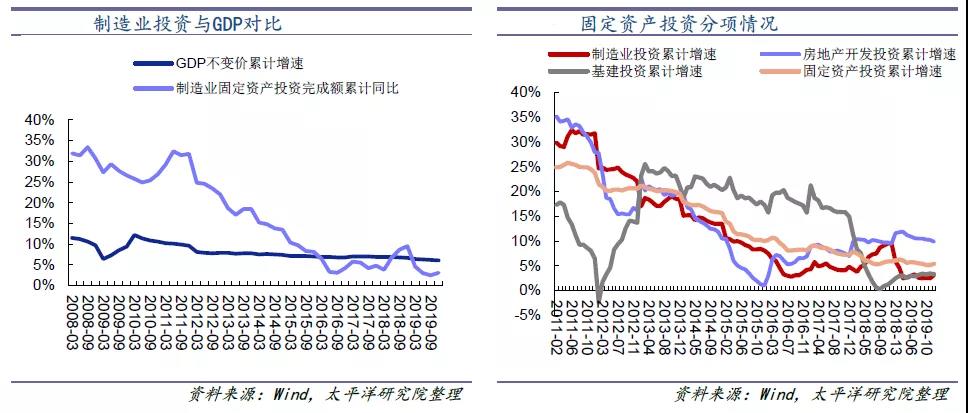

制造业投资压制已久,2020年有望迎来反弹。2012年至今,国内制造业固定资产投资增速不断回落,主要系前期过快扩张,导致低端产能过剩、库存积压;2015年后随着供给侧改革实施,落后产能逐步出清。但后续,实体经济空心化明显,房地产投资快速增长,成为拉动投资的主要动力,到2017年制造业投资一直维持在底部较低增速。长势在必行,制造业投资被压制已久,2018年短暂出现反弹,但由于外部需求不稳定重新回落。2019Q4起在外部环境缓和、减税降费等利好政策催化下,制造业投资、PMI、工业机器人销量等关键指标快速反弹,预计2020年将持续这一复苏趋势。

聚焦高景气细分领域,汽车投资将复苏,专用设备及电子设备制造业将保持活跃。汽车是制造业投资的重要组成部分,2020年随着整车消费复苏、新车型的推出,投资景气将回升。专用设备部分,2016年起投资快速上升,以新能源行业装备发展更为突出;展望2020年,全球锂电扩产高景气,光伏设备继续扩产且新技术不断带来设备更迭,预计仍将保持较快增长。计算机、通信和其他电子设备制造业受益于较快的产品更新预计将持续活跃,后续5G发展增加对通信及存储设备需求,也将对其形成利好。

3月初开始,光伏、3C、锂电等行业已能看到订单复苏。上述行业由于下游景气高、盈利较好,近几年工厂生产自动化水平已较为领先,而其他制造业则表现一般。当前国内工业自动化产业链已较为成熟、价格下降,预计2020年起将看到更为广泛的制造业企业迎来智能化升级。

疫情的影响:短期内口罩机提振业绩,中长期加速投资

市场担心疫情影响制造业复苏节奏,但是市场仍然具有以下趋势:

(1)疫情系短期影响,制造业复苏周期有望持续2-3年,短期冲击难改复苏大势;

(2)口罩机订单会提振自动化公司一季度业绩。目前国内口罩产能1亿只/日,占据全世界80%口罩机产能,我们产业调研信息显示,当前国内口罩缺口5亿只/日,全球缺口10亿只/日;单台口罩机产能约100-120片/分钟,假设口罩机每天工作12小时,国内和全球分别对应口罩机产能缺口6313台和1.26万台,按照一台单价100万算,分别对应63亿元和126亿元市场规模。考虑到口罩机订单利润情况,预计将带来丰厚利润,相关自动化公司一季度业绩将受益。

(3)疫情加重用工荒,且疫情期间多种机器人应用场景示范效应良好,复工后制造业企业对工业自动化投资需求正在快速上升。近几年调研中用工荒、成本上升是许多制造业企业反映的痛点,疫情更是加重用工荒,3月10日农业农村部信息显示尚有近一半的农民工没有返城复工;疫情后,有望看到自动化投资加速渗透。

不可否认,这一次的疫情让人们切实感受到了机器人产业所爆发的潜能,同时可以看到,这些机器人的加入并非真正意义上的代替,而是将人们从重复性的工作中剥离而出,降低人类在疫情中的危险系数。(文章来源:机器人在线)