表:全球协作机器人代表企业

下文将详述COBOT(协作机器人)如何应对这些技术挑战,并改变制造业、电子商务、农业和食品服务等产业的。

新的视觉技术

随着机器人逐渐被应用于世界各地的工厂,研发视觉系统,使机器人可以识别物体,进行安全导航,被提上日程。

近年来,视觉硬件(如激光雷达)已经变得更便宜、更有效,并且得到了更广泛的应用。如今,许多初创公司都在使用基于新的视觉技术的协作机器人,它们装载着传感器,人类员工可以站在它身边进行操控。

大约1996年,有许多不同的形状和大小的协作机器人被发明了出来,根据人类工作场所进行了设计。这种机器人容易重新编程,相对自治,力量上远不如低技术型工业机器人。

协作机器人在小型工厂环境找到了“绝佳位置”,进行3D打印,制造医疗设备,或完成更多的认知任务,如仓库订单拣选等。在那里,人类员工也参与工作。

机器人的认知

教机器人适配环境(map)和操作物体,是一项艰巨的任务。有幸的是,谷歌的DeepMind和UC伯克利的一些研究进展已经成功证明了“一次性学习”(one-shot learning)的可行性,即协作机器人可以在没有大量训练数据的情况下识别新的对象。

未来的机器人可能只需要观察人类员工的工作流程就能完成任务学习;或者操作者可以使用VR手势进行编程(协变开创的方法),使机器人掌握工作方式。

虽然这项技术还有很长的路要走,但今天的技术已经足够成熟到可以让机器人和人类协同工作了。目前,协作机器人和它的麻吉AGVs(自动引导车辆/运输机器人),已经成为制造业和仓库环境的标准配置。

机器人可以很容易地完成重复的、可预测的任务。

但是对于结构化相对不明显的任务,例如从一个随机分类中挑选出一个项目,对应着很多更独特的场景,就需要特别的算法。真正的协同工作情况下,运输机器人就必须自主地“看到”人类员工的行动,并采取相应行动。

开发处理这些边缘情况的算法成为了前沿的人工智能(AI)、计算机视觉和自动驾驶研究课题。

在人工智能和机器学习上,为90%的场景自动化路径很容易——难的是最后的“一公里”。顶级风投A16Z的Benedict Evans指出,机器学习是要解决那种对机器来说很难,对人来说很容易的问题,或者说,是人们很难描述成计算机语言的问题。

随着机器学习工具的广泛普及,初创公司正注力于计算机视觉,以支持新一轮的机器人技术。

灵巧性的追求

虽然机器人变得越来越普遍,但它们还没有开发出我们所期待的智能或灵巧性,就像摩登家庭或终结者2想象的那样。著名的机器人学家Hans Moravec在莫拉维克悖论中提出:

“让计算机在智力测试或西洋跳棋上表现出成人水平的表现是比较容易的,在感知和移动性方面,很难或不可能赋予他们一岁人类的水平。”

换句话说,高级推理只需要很少的计算,但是低水平的感觉或运动技能需要巨大的计算资源。灵巧性是机器人学的一大挑战,相对而言,改进硬件是更加有效的途径。

高投资回报

更便宜、更好的协作机器人硬件为专注于计算机视觉和定制软件的初创公司提供了机遇。最大的协作机器人制造商是丹麦的Universal Robots(优傲),2015年被美国的TelaDaye(泰瑞达)收购,它家的协作机械臂为初创公司提供镐铲(picks-and-shovels)。

有着风投背景的初创公司,如Ready Robotics、Fetch Robotics和Voodoo Manufacturing都利用优傲的协作机械臂构建机器人系统。Ready Robotics正在为工业自动化任务提供机器人服务(RAS)。Fetch Robotics的协作机器人执行电子商务分拣,Voodoo Manufacturing使用协作机器人进行多个3D打印机的自动化管理。

根据优傲的说法,有些机械臂平均工作195天就能回本。在整个行业中,协作机器人的平均售价为24000美元,据估计这在2020年将是30亿美元的市场。

机械手

尽管灵巧度有所提高,但通用的末端执行器——一种能操纵任何物体的机械手,仍然难以实现。

现在的机械手没办法兼容多项任务,但初创公司正在动用聪明的黑客,探索末端执行器抓取各种各样的对象。

举个例子,专门从事柔性机器人的Empire Robotics和Soft Robotics,使用灵活的材料、流体或空气压力,而不是机械力学。这类操作仍然不完善,柔性机器人是一种很好的解决方法,可以避免用不适当的力挤压对象物体。Soft Robotics的手爪机器人(gripper)被FDA批准处理食品,目前用于食品包装。

此外,对于较不敏感的材料,Grave在传统的机器人臂上采用电粘附材料,而Optoforce使传感器结合专门的工具进行应对。

协作机器人是基于传感器的机械设备,解决笨重型机械臂的不足,在这点看机械手没什么不同。虽然目前机械手,或者说末端执行器没有达到人类的高度灵活性,但相信未来的协作机器人将配有高效的末端执行器和聪明的工具,可以智能地处理任何事情。

需求爆炸

自20世纪40年代起,新一代的协作机器人开始使工业机器人巨头们措手不及。

根据Fanuc执行主任的说法,“我们没想到大型制造商会想要使用这样的机器人,因为这些机器人只能举起轻量物体,并且能力有限。”

现在,从业人员们正在追赶Teradyne协作机器人部门优傲,据称他们目前占据着约60%的协作机器人市场份额。

像ABB、Fanuc、Yaskawa(安川电气)、库卡和罗伯特博世这样的机器人大公司,也都跟随优傲进入协作机器人市场(估计Fanuc拥有6%到10%的市场份额,安川电气的规模甚至更小)。同时,他们也在结盟:川崎重工(Kawasaki)正与瑞士竞争对手ABB合作,以规范机器人编程。

为什么突然对协作机器人产生了需求?

一个主要原因大抵是劳动力成本上升。由于经济增长,工业化国家的工资飙升。举个例子,自2006以来,中国的平均工资增长了一倍以上,从而不再被认为是低成本外包的目的地。

事实上,中国现在太贵了,以至于它的消费电子代工工作流向越南这样的低成本邻国,去年,中国的机器人需求增长了20%以上。

昂贵的劳动力也在影响本地化制造的规模,为此,机器人技术正在掀起新一轮的再就业浪潮(就像川普的口号说的:让制造业回到美国)。在BCC 2015年进行的调查中,20%的美国制造商表示,他们正积极将生产从中国转移回美国,或者计划在未来两年内开发新的(本土)生产线。多数人表示,自动化降低成本,使得美国更具竞争力。

随后,公司越来越多地转向协作机器人,它们很容易编程,比传统的劳动力便宜,而且比传统的工业机器人便宜。由于所有这些原因,协作机器人制造商以比以前更低的价格销售出了更多的设备。

值得指出的是,这不仅仅是科技巨头的创新战区,更小的工厂也在加入协作机器人的浪潮。2018年1月的财报中,Teradyne的首席财务官Gregory Beecher注意到其协作机器人业务的高速增长,大约50%的客户是中小型企业(SMB)。

协作机器人市场正处于跑马圈地的时刻,更大的制造商可能有更充足的装备为协作机器人的运动提供硬件(尽管他们的大部分模型仍然是工业品种)。

缺乏市场意识可能成为未来的挑战。优傲的总裁指出:“我们的目标市场,(现在)大概只有10%的人知道协作机器人,也就是说有90%的潜力市场尚未开发。”

行业中的应用

以下是协作机器人初创公司早期成功的几个领域。

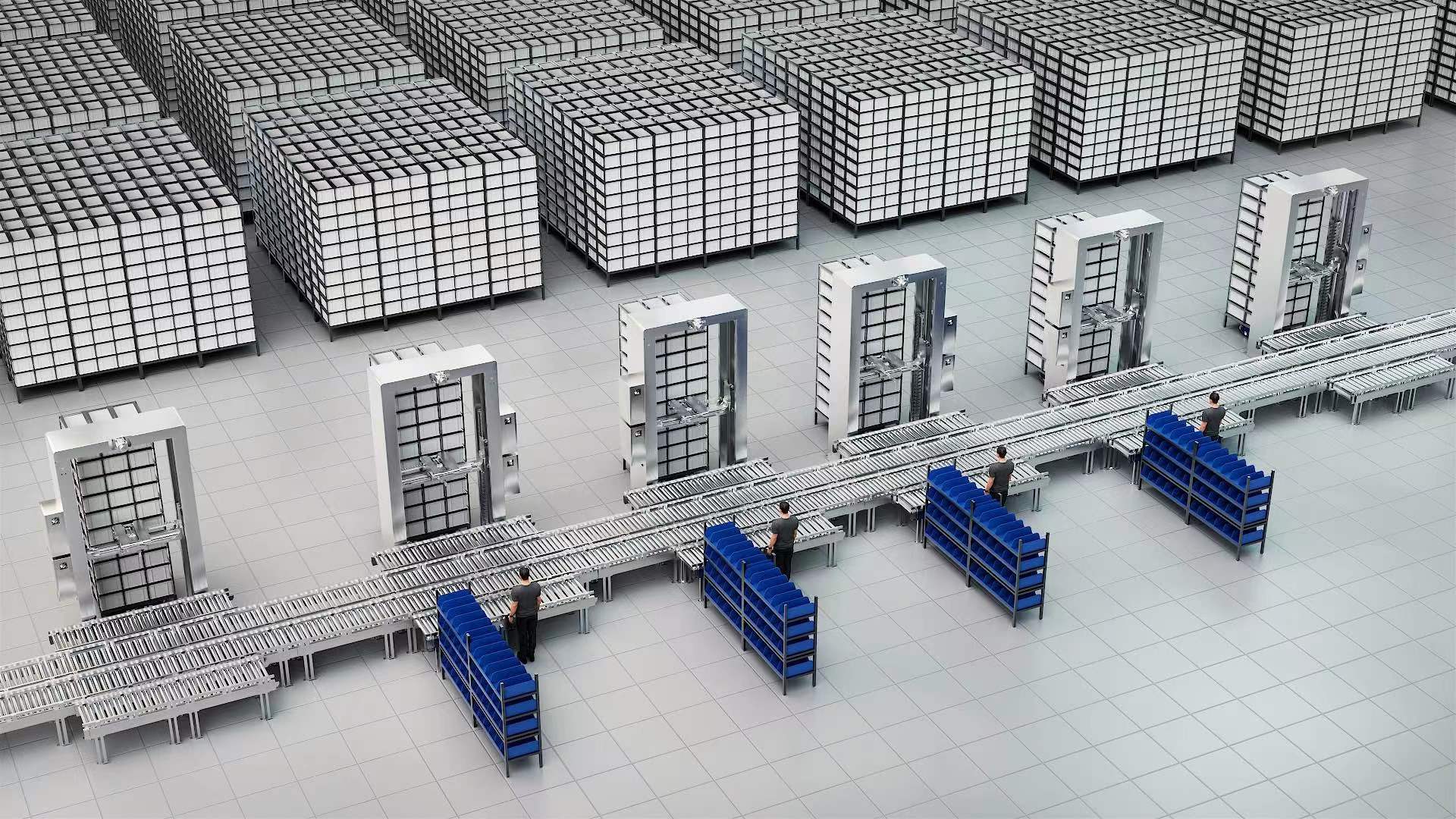

仓储与电子商务

甚至像亚马逊这样的巨头也在为劳动力短缺而苦恼。2017年8月求职季,该公司仅收到20000份求职申请,大大低于50000的目标。

为此,亚马逊公司斥资7.75亿美元收购KiVa Systems,一家仓储机器人制造商,据说已经在机器人制造商之间掀起了一场竞赛:当亚马逊决定收纳Kiva并仅在内部使用时,其他公司匆忙填补了Kiva留下的空白。

与此同时,随着电子商务的繁荣,仓储空间的需求也随之激增。去年,平均仓库天花板高度比2001提高了21%,而新仓库建设的支出在2017年10月达到顶峰(仅在当月就花费了27亿美元)。毫无疑问,仓库中协作机器人的需求正在增长。

持续的电子商务浪潮,推动了全行业按时交付订单的压力。对此,出现了一系列的机器人初创公司,它们致力于提高生产效率。比如Kiva,许多创企都在与运输机器人/自主引导车辆(AGVs)一起进行物质运输和物品拣选。

AGV技术已经出现了几十年(其更复杂的“表兄弟”有时被称为AMR,或自主移动机器人),随着更好的自主性和视觉系统的出现,AGV技术开始进入市场。许多资金充足的创企提供类似Kiva的货运机器人,用于运输电子商务和制造业的材料。

像Seegrid这样的初创公司,专注于码垛和叉车;Clearpath的Otto部门专注于物料运输;Fetch和6 River Systems都是资金充足的玩家,在仓库环境中提供移动采摘机器人。

除了运输,电子商务中另一个主要的协作机器人应用是拣选和排序。

随着消费者购买的增加,机器人需要挑选并包装混合项目。Kindred Sort(左下)在GAP配送中心进行项目分类。

由于仓库中的高投资回报率,初创企业可能会继续为这一蓬勃的垂直领域发展技术。举例而言,亚马逊最近披露了它是如何投资于各种新机器人的,京东最近也公布了它的10万平方英尺仓库,每天最多处理20万个订单,只有4个工人。

农业

在John Deere斥资3.05亿美元收购蓝河技术(Blue River Technology)之后,2017年人们对农业机器人的兴趣开始暴增。

根据美国农业部的数据,大多数大型农场使用一定程度的自动化来指导农业。初创公司正在研发自动化农业设备,从自动驾驶拖拉机到专门的机器人臂采摘机。

在巨大的劳动力短缺和更严格的移民规则中,农业机器人自去年加利福尼亚的作物几乎无人采割之后就逐渐成熟了起来。代表性公司如Agrobot(下图),正在研究浆果采摘——对于机器人来说只是不碾碎浆果就很难做到了。

一个的类似采摘者是Abundant Robotics的苹果采摘机器人,它去年从SRI International(斯坦福国际研究院)剥离出来,并从谷歌风险投资公司和雅马哈汽车合资公司等投资者那里筹集了1000万美元。

其他玩家,如Harvest Automation(农业AGV)和Lely(自动化挤牛奶),正在重定义协作机器人。

Clearpath Robotics是服务机器人领域中规模最大、资金最充足的初创公司之一,并为多个垂直机构开发协作机器人。Notaby,该公司关注机器人收割和播种UGV(无人地面载具),并为现有设备提供改造使其具备自动化能力。

餐饮业

协作机器人初创公司也瞄准了食品服务业,这个行业目前的失业率一直处于6%的最低水平。在一个以高周转率著称的行业中,餐馆投资机器人不是为了摆脱工人,而是因为他们找不到足够的雇员。

举个例子,Panera Bread在过去2年增加了约25000个新职位,以应对来自数字平台的订单数量增加。在很多地方,食品生产商有线下餐馆营业和线上提供配的区别。

初创公司正在采用定制的人工智能和机械臂来进行自动化烹饪。2018年3月,加利福尼亚南部餐厅连锁店CaliBurger尝试了Miso Robotics的汉堡包翻转机器人(左上),名为“Flippy”。NPR报道,汉堡包机器人目前零售价为6万美元。此外,协作机器人还在烤架线上有效。在初级阶段,这些机器人还无法跟上顾客的需求。

在别处,自动汉堡包餐厅Creator(右上)使用20台电脑、350个传感器和50个执行机构,在5分钟内递送一个6美元的汉堡。虽然没有使用典型的协作机械臂或运输机器人(AGV),该系统本质是协作机器,它制造的汉堡包通过人类职员交付给客户。

在饮料方面,创企Hypergiant最近宣布与TGI Fridays建立伙伴关系,创建弗拉纳根(Flanagan),一个人工智能算法加持的调酒师,给食客提供个性化的鸡尾酒。

结论

现在已经有很多人在思考自动化是如何改造工厂和取代工人的。虽然协作机器人有一个很好的内核——人机协同,但毫无疑问,这项技术将颠覆现有的工厂模式。随着需求和技术的不断增长,协作机器人即将迎来一个分水岭。

更好的自动化将产生强大的涟漪效应,这将改变我们所知的制造业。工厂将搬迁,不太愿意在廉价劳动力市场中运作。机器人管理相关的工厂工作可能激增。协作机器人技术的新投资更是有望带来大规模的生产力提升。

目前,已有部分成功案例验证了协作机器人的高投资回报,传统机器人巨头的涉足将使该产业获得快速进展。(文章来源于亿欧网)