当前,中国工业机器人应用市场正快速从汽车行业向一般工业拓展,这意味着新兴公司可以避开巨头公司在汽车行业难以撼动的优势,在新兴市场获得自己的一席之地。

随着人工智能技术和以物联网、大数据、云计算为代表的新一代信息技术与机器人的深度融合,机器人产业正在进入技术爆发期。机器人未来将越来越智能化,应用范围也将拓展到工业之外的服务领域,将给机器人产业带来更大的想象空间。而那些拥有独特技术的公司,无疑也将站在浪潮之巅。

据工信部统计,中国已有大大小小的机器人公司800余家。按照工信部的规划,到2020年,中国要形成较为完善的工业机器人产业体系,培育3家以上具有国际竞争力的龙头企业,打造5个以上机器人配套产业集群,在高端市场的产品占有率达到50%以上。

谁能脱颖而出成为龙头企业?笔者接触的业界多数意见认为,结合市场表现和创新潜力,新松机器人自动化有限公司、广州数控设备有限公司、安徽埃夫特智能装备有限公司、南京埃斯顿自动化股份有限公司、上海新时达机器人有限公司(002527.SZ)等公司是强有力的候选者。但与此同时,随着竞争加剧,将有数以百计的机器人公司被淘汰出局。

中国市场爆发

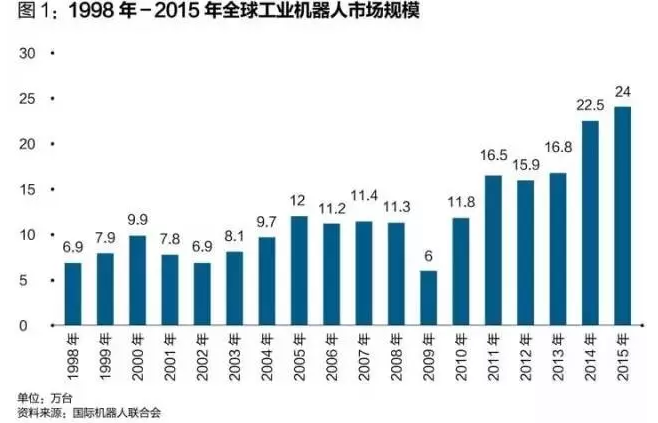

市场规模已是世界最大并仍在高速增长,市场格局正在从汽车行业应用为主快速向量大面广的一般制造业应用拓展。

中国工业机器人市场的增长与汽车行业相关。不论在世界还是在中国,汽车行业始终是工业机器人最大的应用市场。上世纪70年代,日本川崎重工从美国引进工业机器人技术,并将其产业化,首先应用在自家的摩托车生产线上,后来大规模在汽车行业推广应用。

中国工业机器人市场2008年后增速开始加快,2010年迎来了首个爆发式增长,该年中国市场销售工业机器人14978台,销量同比增加171%。

这一年中国工业机器人增长主要得益于汽车行业投资的增加。2009年中国汽车销量跃居世界第一,同时政策鼓励提高市场集中度的刺激下,2009年-2010年,中国合资品牌和自主品牌汽车厂商都大规模扩张了汽车产能。

IFR数据显示,2010年的工业机器人应用市场中,用于焊接、喷涂及各种装配操作的机器人所占比例约为55%,主要用于汽车行业。从增速来看,增长最快的是用于汽车整车制造焊接工艺中的弧焊机器人,同比增长了186%,占当年工业机器人总安装量的39%。

中国工业机器人市场另一个增长动力,来自一般工业的升级换代需求,并替代成本日益增长的劳动力。

据中智人力资本调研与数据服务中心发布的《2016年一线用工管理调研报告》,2015年一二线城市制造型企业普通一线员工普通年收入约5.8万元。这一收入水平相比2000年制造业平均工资,增长了约6倍。同时,2009年往后,长三角、珠三角等制造业密集地区,开始大规模出现“用工荒”现象。

汽车业希望不大

中国汽车市场由外资汽车巨头主导,它们与欧日的机器人四大家族紧密合作,中国公司机会不大。

工业机器人最初是为了满足汽车制造工艺要求而被设计出来的。德国库卡、瑞士ABB、日本安川电机和发那科是世界最大的四家工业机器人公司(下称“四大家族”),它们也是最早进入汽车行业的工业机器人公司。日本的安川、发那科与日本的汽车工业密不可分,德国的库卡、瑞士的ABB则与欧洲的汽车工业紧密相连。在日本、德国,其汽车行业的机器人密度是该国平均水平的5倍左右。

而美国通用汽车公司尽管在1961年就引入了机器人产品,但到了机器人技术逐渐发展成熟的上世纪90年代,全球汽车制造业中心已经从美国转移到日本、德国,有受访的国内机器人公司认为,这是美国没有诞生机器人巨头公司的原因。

改革开放后,中国汽车工业采用“用市场换技术”,引进外资品牌,建立合资工厂,四大家族随之进入并统治了中国汽车制造业。

汽车制造业是工业机器人应用的第一市场,具体到中国,国产工业机器人增速加快,但在汽车行业进展缓慢。中国机器人产业联盟统计数据显示,2015年国产机器人市场份额上升至32.5%。但在汽车制造业,国产工业机器人占比仅为12.3%。

中国工业机器人起步并不晚。早在上世纪80年代,中央政府即出资支持工业机器人研发。1997年还在一汽大众运行了第一条国产的冲压自动化线。可惜的是,这些项目停留在科研层面,并没有商业化。

中国汽车产业的发展历程,对工业机器人的使用偏好产生了决定性的影响。改革开放后,中国汽车工业发展战略改变,变自主研发为“用市场换技术”,随后引进系列外资品牌,在国内设立合资工厂。

记者了解到,合资工厂从国外引进成套汽车生产线,连同引进了生产线上的工业机器人。外资汽车厂商在发展过程中,已经与四大家族结成紧密合作关系,国内工业机器人公司难以介入。比如发那科是通用汽车全球指定的唯一工业机器人供应商。

这与韩国对比鲜明。韩国坚持发展本国自主汽车品牌,国产工业机器人也随之发展起来。韩国现代重工工业机器人在韩国汽车业大量使用,在中国长城、江淮等汽车生产线上也有应用。

但国产汽车品牌,也鲜少采用国产工业机器人。

新松机器人自动化有限公司中央研究院院长徐方在接受记者采访时认为,国内一些自主品牌很难说有自主技术,“技术上受制于人,生产装备自然也听别人的”。

另外,国产工业机器人与外资品牌相比存在技术差距。汽车行业在工业机器人应用市场中属于高端行业,对工业机器人性能要求苛刻。

以可靠性为例。北京航空航天大学机器人研究所所长王田苗曾公开表示,国产工业机器人故障率高,寿命只有8000小时,国外产品寿命可达5万-10万小时。

对汽车厂商来说,一条30万辆的汽车自动化生产线,平均一分多钟就产出一辆汽车,因机器人故障影响生产线正常运行,将得不偿失。

徐方对记者说,国产工业机器人与国外品牌存在技术差距,但并没有传说中那么大。新松的工业机器人无故障运行时间已经达到4万小时,关键是没有市场机会。

新松是国内最大的工业机器人公司之一,其移动机器人产品广泛运用在汽车总装生产线上。新松在移动机器人上的突破源于一次偶然机遇。1992年,因为受美国制裁,华晨金杯的移动机器人供货中断,于是委托新松前身沈阳自动化所研制开发。以此为契机,新松打开了汽车业移动机器人市场,如今已经是国内移动机器人最大的供货商。

除了这个机会,新松能发展起来的另一个重要原因,是移动机器人一般批量较小,国产工业机器人有比较优势。

2012年,新松承接发改委、工信部、财政部联合主导的“智能制造示范项目”。为一汽集团提供一条焊接生产线,使用新松28台通用型工业机器人。彼时新松将其视为战略转型的标志性事件——从为客户提供系统化解决方案到批量生产工业机器人。

“这条生产线现在还在运行。”徐方说。但汽车行业已经很成熟,市场机会少,同时汽车业对机器人性能非常敏感,国产机器人口碑不佳,汽车厂商不愿冒险采用。“除非国家支持,否则很难获得市场机会。”

业内公认,在汽车制造业,四大家族的竞争优势是全方位的。

工业机器人产业链分上游零部件、中游机器人本体及下游系统集成。四大家族中,仅库卡是单纯的机器人本体制造商。其他三家业务均覆盖从上游零部件到下游系统集成的全产业链,从而构建了全方位的竞争优势。

工业机器人三大核心零部件是控制器、伺服电机、减速器。这三者占到机器人本体成本七成以上。以日系的安川电机和发那科为例,除减速器外采,其他均为自己生产。国内绝大多数工业机器人公司,这些部件都需要从外面采购。

“这导致四大家族成本反而更低。”中国机器人产业联盟秘书长宋晓刚在接受记者采访时指出。即使在同为外采的减速器部分,四大家族销售量大,采购价格也更低。

四大家族是最早进入汽车行业的工业机器人公司,市场占比也最大,在强调对行业工艺了解的系统集成部分,四大家族浸淫多年,同样具有技术优势。

“汽车制造业的机会很小。”徐方对记者说,围绕汽车厂家会有一些国内的系统集成商,但普遍规模很小,“它们要么掌握客户资源,要么做四大家族不愿做的部分”。

徐方称,新松是工业机器人领域的“国家队”,会保持在汽车制造业的技术能力,从市场前景看,“更看好新能源汽车的发展机遇”。

争夺蓝海市场

在汽车行业之外的一般制造业,四大家族统治力减弱,这为国内工业机器人公司带来了机会。

2014年是国产工业机器人的元年,“就像到了一个临界点,一般制造业的需求突然涌现出来”。埃夫特智能装备公司副总经理张帷对记者说。幸运的是,汽车行业里令人望而生畏的四大家族“对这些行业也不了解”。

埃夫特是国内工业机器人公司中的佼佼者,前身是奇瑞汽车下属的汽车设备部,改制后引入美的集团,奇瑞股份降低至1.5%,成为美的、埃夫特管理层及芜湖国资委三方共同持股的混合所有制企业。

但随一般制造业机会涌动,四大家族也开始行动起来,尤其是在需求量潜力较大的3C、家电制造业迅速进行了布局。

2015年8月,安川电机与美的集团合资成立两家机器人公司。其中,“广东美的安川服务机器人有限公司”由美的控股60.1%、安川参股39.9%;“广东安川美的工业机器人有限公司”则由安川控股51%、美的参股49%。

“我们的重心在家电行业。”安川电机中国公司机器人事业部部长西川清吾对记者表示。他指出,3C领域最大市场是苹果的iPhone生产线,但很难进入。“苹果最大代工商富士康有自己的工业机器人产品。”

ABB也在与国内家电巨头合作。2015年4月,上海ABB工程有限公司与格力电器结成了战略合作关系。当年8月,ABB在广东珠海设立子公司,以重点开拓3C与家电领域。8月16日,ABB与长虹签订战略合作协议,宣布双方将在工业机器人的应用开发、系统集成方面开展深度合作。

发那科策略略有不同。发那科是全球最大的工业机器人公司。上海发那科机器人有限公司总经理钱晖接受记者采访时表示,发那科的策略是寻找并进入需求量较大的市场。“我们持一个开放的态度,不会特别寻找一个战略合作伙伴。”

钱晖对记者介绍说,发那科在中国销售的工业机器人中,55%来自一般制造业,排名前三的分别为家电、物流和电子电气行业。

因为中国市场的增长潜力,发那科计划在日本新设工业机器人工厂,将产能由月产5000台增长至1万台。

尽管在这些新兴行业,四大家族在系统集成方面的优势减弱,但其面对国内工业机器人公司仍然拥有技术和价格优势。

四大家族的价格优势体现在其核心零部件能够自己生产,以及规模化生产带来的成本降低和采购的价格优势。比如减速器占到工业机器人本体成本的三分之一,四大家族的规模优势,导致其采购价格要比国内企业便宜一半。

“我们的策略是避开四大家族重点关注的领域。”张帷对记者说。据他介绍,埃夫特在一般制造业的策略,是重点开拓和培育一些边缘市场,在四大家族进入之前就建立起市场地位和品牌优势。

埃夫特的策略至少已经在卫陶行业取得了成功。埃夫特进入卫陶行业的杀手级应用是喷釉机器人,抓住了卫陶行业的市场痛点——卫陶行业的喷釉工作环境恶劣,工人易染上尘肺病。

进入卫陶行业后,埃夫特联合合作伙伴将应用拓展到坯料打磨、喷漆等环节,现在埃夫特已经拓展到这个行业所有的工业机器人应用。“从喷釉切入后,我们又向生产线前端、后端延伸,目前已是卫陶行业当之无愧的领先者。”张帷称。

张帷希望埃夫特利用时间差,建立起自己的独特竞争力。“等四大家族进来时,我会比它们对行业更了解,而且有品牌优势。”

通过复制卫陶行业的经验,埃夫特又将业务拓展到酿酒、金属加工、家具等细分市场。

在技术能力构建上,埃夫特倾向于通过收购来加快节奏。2014年11月,埃夫特收购意大利CMA喷涂机器人公司,为自己的产品库增添了喷涂机器人品类;今年3月,埃夫特收购意大利EVOLUT公司,完善自己在金属加工领域的系统集成能力。

张帷称,埃夫特技术突破的关键在于上游核心零部件,希望能继续获得好的并购机会。他认为要超过四大家族很难,能生存下去就是成功。而因为中国市场的机遇,“我们肯定能生存下去”。

不仅埃夫特在利用并购突破技术瓶颈,美的对库卡的收购也进入新阶段,8月4日,美的收购库卡的额外要约期结束,持有81.04%股份的库卡股东接受了美的的收购要约,而美的此前已持有库卡13.51%的股权,交割之后,美的将持有库卡94.55%的股份。

中国公司拿下四大家族之一的控制权,是国内机器人热潮中最引人注目的事件。库卡的营收中,来自汽车行业的收入占到一半,是四大家族中比例最高的,对库卡而言,与美的联姻既能帮助开拓全球最大的工业机器人市场,也有助于其业务从汽车为主迈向多元化。

对美的而言,收购库卡是其企业转型的双重缩影,一方面是企业内部的制造升级,另一方面是主营业务的转型。2012年以来,美的已经累计投入了上千台机器人来提高生产效率,美的在收购要约中表示,“美的可凭借库卡在工业机器人和自动化生产领域的技术优势,提升公司生产效率,推动公司制造升级。”

美的集团董事长方洪波7月曾针对此次收购表示,“不能为了喜欢吃火锅就把海底捞买了”,美的收购库卡“还是把它(机器人)当作一个产业来发展”。言下之意,除了满足自身需求,美的还会借此进入机器人产业,将其打造为公司新的业务增长点。