消费需求

中投顾问在《2016-2020年中国服务机器人产业深度调研及投资前景预测报告》中指出,在中国,家庭清洁机器人的市场空间巨大。一方面,中国人均年可支配收入由21世纪初的不到7000元增长到2014年的2.88万元,复合增速达到11.7%;而中国城镇居民家庭恩格尔系数由2001年的约40%下降到了2013年的35%,表明随着人均可支配收入的提高,人们开始更加注重提高生活质量。对于高质量的生活环境需求将会更加强烈。

另一方面,中国城市人均住宅建筑面积已由1999年的19.42平方米增长到32.91平方米,上涨趋势仍将持续,对于居住环境的清洁工作不断加重。与此同时,我国人口结构正逐渐向老龄化发展,60岁以上人口占比已超过15%,预计到2020年达到18%,2050年将占总人口的三分之一;而在中国,劳动者年平均工作时间在2200小时左右,九成行业周工时超过40小时。人口老龄化,就业人员工时长,在家庭人口结构变少的情况下,清洁工作的替代便成为新兴市场发展的重要需求。

市场格局

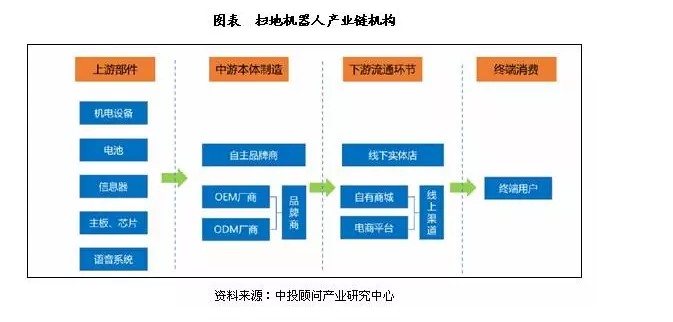

从我国扫地机器人目前的产业链构成来看,上游部件主要是机电设备、电池、主板芯片等零部件行业,中游本体制造中,包括两类企业,一类是自己拥有独立品牌的自主品牌商,另一类是给国外品牌做ODEM和OEM代工的企业。下游流通环节中,主要是线下实体店+线上渠道为主,并且线上渠道目前有超越线下渠道的趋势。目前产业链的核心,仍然掌握在中游的本体制造商手中,尤其是具备自主品牌的本体制造商,享有的议价能力更强。

国内品牌从2010年左右开始进入扫地机器人行业,国内的扫地机器人企业大多数都起源于做ODM厂商,科沃斯是最先开始打造自主品牌,与2007年开始销售自己的品牌产品。后来随着中国市场的扩大,更多ODM厂商开始自己的自主研发之路,包括银星智能,益节智能等等。近年来,传统家电行业的大企业,包括海尔、美的等都纷纷开始进入家务机器人市场,通过一直以来在家电市场的累积以及品牌效应在这一领域开拓自己的业务。

面对市场空间潜力巨大的家务机器人市场,传统家电企业也开始纷纷推出自己的家务机器人产品。家电巨头海尔就于2015年推出了一系列扫地机器人,包括探路者,扫地机器人以及海宝扫地机器人。另一家电巨头美的也于近几年开展家务机器人业务,重点也放在了扫地机器人。陆续推出了基础款扫地机器人以及智能系列“熊猫跑跑”。

目前国内扫地机器人企业大致可以分为五个梯队集团,分别是:(1)以科沃斯和Irobot等拥有核心研发实力的企业为主,形成第一梯队,在产品研发能力,产品体系和产能创新能力方面都领先其他梯队的公司,这部分市占率大约在60-65%左右;(2)第二梯队主要是国内早期从事ODM的厂商,转型较早的公司,在产品设计和制造方面有一定的基础,代表性企业包括福玛特、地贝和Xrobot等,市占率约为5-10%;(3)第三梯队主要是一些国外领先品牌,这部分品牌在技术研发实力上优势非常明显,唯一不足的是渠道优势较弱以及售后能力不足,以浦桑尼克、飞利浦和三星为主,市占率在5%左右;(4)第四梯队是国内的传统家电厂商,例如海尔、美的等,这类企业在转型方向进入比较迟,但是拥有渠道优势,后续发展空间不容忽视;(5)其他小企业为主体的第五梯队,这类公司目前占比高达20%左右,未来这类公司的市场空间会逐渐被削弱,众多没有核心技术和产业链整合能力的公司将会被行业整合。

发展前景

中投顾问在《2016-2020年中国服务机器人产业深度调研及投资前景预测报告》中指出,家庭清洁机器人作为正在产业化的智能服务机器人先驱,其发展路径与家用洗衣机、吸尘器这些清洁家电一样,逐渐发展成为日常生活用品。观察洗衣机和吸尘器近25年来国内的销量趋势可以发现,伴随着市场需求的增大,二者在扩大市场容量的过程中都有过几次爆发性的增长,而发展到现在基本都趋于平稳。对于家务机器人来说,目前正处于第一次爆发性的增长中,在未来几年随着技术的发展和价格的降低将进一步增大市场容量。从长期来看,随着家务机器人渗透率的提升,其销量也会趋于稳定。

美国目前的家庭扫地机器人渗透率为16%,与扫地机器人形成互补品和替代品的产品分别是洗衣机和吸尘器。目前中国家庭中洗衣机和渗透率已经接近90%,家用吸尘器的渗透率也达到了30-40%。随着扫地机器人功能更完善,智能化程度更高,预计未来中国沿海发达地区能够达到美国扫地机器人目前的渗透率水平,而内陆地区因为更大的发展潜力可能会达1.5%-2%的水平。由于近年来中国人口增速放缓,全国总户数也以一个很低的增长率缓慢增长,预计全国总户数会在达到4亿左右时停止增长,而上述六个地区总户数能达到9000万户左右。以平均价格1000元计算,中国家务机器人的市场空间将达到200亿元-250亿元的规模。未来清洁机器人内涵不断由扫地机器人拓展到擦窗、屋檐等领域,产品不断升级,产品渗透率和单价还有提升空间,所以,我国扫地机器人市场还有5倍以上的市场空间。