通过近十年的发展,中国机器人产业从无到有、从小到大,目前已经形成了一百余家从事机器人研发设计、生产制造、工程应用以及零部件配套的产业集群,其中40余家上市公司在股市上形成了具有机器人概念的高技术板块。全国各省市地区正在建设和筹建的机器人产业园超过40余家。机器人应用遍及汽车制造、工程机械、食品等行业。

中国制造业目前呈现“两高两低”的特点,即低技术含量、低附加值和高能耗、高污染。随着人口红利的到期,劳动力短缺和人力成本急剧上升,使得劳动力密集和低人力成本的制造模式在中国难以持续。国产机器人企业的技术水平既是国内企业能否享受行业景气的关键因素,也是推动国内工业机器人市场发展快慢的关键因素。工业机器人是集精密机械、控制技术、电机技术、传感器技术等于一体的技术密集型自动化设备。通过对机器人产业链上国内外主要设备的技术指标进行梳理比较,确定中国机器人企业的技术水平,选择以机器人为主导的智能制造模式是实现中国制造业转型的重要路径。

中国机器人行业发展特点

(一)中国工业机器人市场高速增长

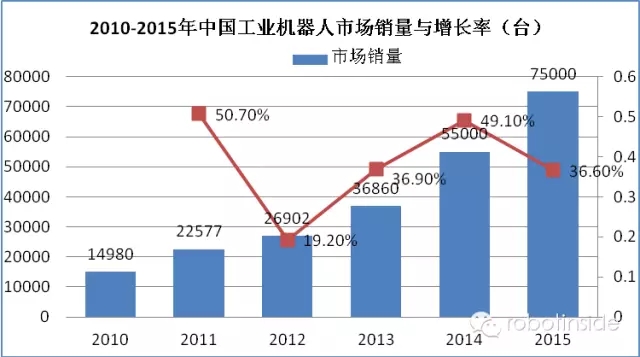

中国已经成为全球工业机器人重要市场。2011年中国机器人出货量达到2.3万台,占全球出货量的13.8%,全球排名第四,同比增速达51%。2004-2012年中国工业机器人复合增速为29.7%,2009-2012年复合增速达到71.9%。从各领域增速来看,3C行业增速较高,其中消费电子行业年复合增长率20.2%,汽车作为传统用量大的领域未来几年增速较低。

(二)三大因素推动中国机器人需求

因素一:劳动力成本上升,人口红利逐渐消失。劳动力成本的上升激发企业机器人替代人工的诉求。

因素二:劳动力供给下降。90年代中期,中国制造业从业人数大幅下降。98-99年经历了国企下岗危机,纺织等传统制造业首当其冲。2001年加入世贸组织以后,中国制造业从业人数又开始缓慢回升。但是,进入新世纪的第二个年头,80后、90后劳动人口成为主流,他们不再愿意大量从事单调重复环境差的工作。长三角、珠三角等地低端产业用工荒明显。

因素三:制造业产业升级,国家政策支持。普及机器人不只是单纯的替代人工,更是提升制造业效率与柔性的重要手段。(三)国外机器人厂商抢滩中国市场

中国市场是未来全球大的机器人市场,近年来增长迅猛。国际机器人巨头纷纷抢滩中国市场,以ABB、库卡、安川电机、发那科四大家族为代表的国外机器人企业占据中国机器人市场90%以上的市场份额。

在90%的机器人市场份额中,ABB、发那科、安川机电、KUKA四大家族共占57.5%。之后的三大厂商OTC、松下和川崎重工共占16%。而国内机器人生产企业市场份额相对较小,2012年本土品牌机器人市场占有率8%,个体企业普遍存在规模较小、创新能力薄弱等问题。

(四)国内机器人行业现状与机会

1.国内机器人产业链四大环节:机器人产业链包括核心零部件生产、机器人本体制造、系统集成以及行业应用四大环节。目前中国机器人企业真正能赚钱的业务是系统集成。关键零部件没有真正国产化,造成国产机器人本体成本远高于国外同行,很难上规模。

2.国内机器人成本高于国外:国产机器人本体成本远高于国外同类产品,特别是减速机,国内企业购买减速机的价格是国外企业的价格的将近5倍。伺服电机、控制器等关键零部件价格也显着高于国外同类产品。

3.现阶段国内机器人行业类似于美国50-60年代:现阶段国内机器人行业类似于美国上世纪50-60年代,机器人产业刚刚兴起,众多企业进入机器人行业。不同的是美国当时机器人技术是领先的的,现在中国机器人技术明显落后于西方已经相对成熟的技术水平。

4.全国各地机器人产业园规划情况:中国机器人产业园遍地开花,地方政府采用政府补贴和税收优惠等方式催生当地机器人产业。一方面,说明国内机器人行业确实很热,大家非常看好行业前景;另外一方面,也有可能很快就出现行业产能过剩的局面,不利于行业的健康发展。

机器人产业被寄予厚望

今年全国两会上,“中国制造2025”上升为国家战略。李克强总理在政府工作报告中提出:坚持创新驱动、智能转型、强化基础、绿色发展,加快从制造业大国转向制造强国。

在中国企业家俱乐部主办的2015中国绿公司年会上,企业家们也对中国制造的转型升级十分关注。他们认为,“中国制造”向“中国智造”的转变,将带来工业制造效率和能源使用效率的双重提升。

‘中国制造2025’是为应对新一轮产业革命规划实施的重要国家工程,在为中国带来新的增长机遇的同时,也对工业创新能力提出新的要求。企业作为创新的主体,将成为其主要推动力量。”施耐德电气全球执行副总裁、中国区总裁朱海表示。

毫无疑问,智能制造将为工业制造带来真正意义上的效率提升,也是“中国制造2025”要解决的核心问题。

“大家有一个错误的观点,认为困难是金融危机造成的,是因为经济周期造成的,而没有认识到社会的技术进步和社会发展到了当前这个阶段,就应该进行调整,也应该进行相应的变革。”新松机器人自动化股份有限公司总裁曲道奎发表演讲表示,“很多人盼望冬天过去,春天还再来,过了这个周期又会回到一个高速发展的时代。但这不可能了。因为这个时代和社会进步完全到了一个新的模式,需要由‘中国制造’向‘中国智造’发展。”

在带领传统制造业转型升级的过程中,机器人产业被寄予厚望。“机器人从2009年发展至今,即使是在全球金融危机、几乎所有产业和行业都下马的情形下,也在一直增长。”罗百辉表示,截至去年底,中国的机器人厂家已经达到530多家,这其中去年新成立的就有两三百家。中国的机器人产业规模在2013年达到全世界第一,而去年产值规模增长了54%。中国制造企业在转型升级中遇到了很多问题,首先是发展不均衡,有处于1.0时代、手工为主的,也有已经与国际接轨的工业4.0时代的,这些不均衡导致企业需求不一样;其次,中国很多制造企业缺钱,甚至有的工人工资都发不出,更没法谈做出改变;再次就是全球产能过剩,企业不是产能上来就可以了,企业要寻找到一种产品,一种解决方案,而不仅仅是上设备的问题。

基于以上原因,机器人的数字化工厂应运而生。过去是单一的设备制造,现在变成提供整体解决方案。现在工业4.0更多的是新的制造模式的变革,企业不是简单地购买设备和产品,而是购买解决方案。通过物联网使得整体解决方案变得简单和容易了。

数字化工厂需要四个要素,信息化仓储是一块,仓储出来要有物流,靠移动机器人实现物流智能化,另外就是制造过程的智能化,整个制造过程由机器人完成,第四个要素就是需要将这三个过程通过软件化平台链接到一块,也就是对制造、仓储、物流等环节进行信息化管理。

现在中国大型制造企业、行业龙头都开始建数字化工厂、智慧工厂,这也是未来大趋势。已经完全不是过去企业那种简单买设备、简单建个生产线的概念。

由过去的传统设备向智能化变革,这是一种趋势。2013年中国已经成为全球最大的机器人市场。2014年中国地区机器人产业增长达到54%,已经快速爆发,下一步就是把机器人多元化发展起来。现在是集中在工业,下一步就是要在服务领域拓展空间。比如针对养老问题、医疗问题、残疾人康复、家庭教育等问题的机器人产业,会获得更大发展,不局限于机械设备等等。

目标

2020年,基本建成以市场为导向、企业为主体、产学研用紧密结合的机器人产业体系。自主品牌工业机器人国内市场占有率达到50%,国产关键零部件国内市场占有率达到50%,产品平均无故障时间(MTBF)达到8万小时;服务机器人在养老、康复、社会服务、救灾救援等领域实现小批量生产及应用;新一代机器人的核心技术取得突破;培育出2-3家年产万台以上、产值规模超过百亿元、具有国际竞争力的龙头企业,打造出5-8个机器人配套产业集群。

2025年,形成完善的机器人产业体系,机器人研发、制造及系统集成能力力争达到世界先进水平。自主品牌工业机器人国内市场占有率达到70%以上,国产关键零部件国内市场占有率达到70%,产品主要技术指标达到国外同类水平,平均无故障时间达到国际先进水平;服务机器人实现大批量规模生产,在人民生活、社会服务和国防建设中开始普及应用,部分产品实现出口;新一代机器人样机研制成功,并实现一定规模的示范应用;有1-2家企业进入世界前五名。

发展重点

重点产品

(1)工业机器人

实现多关节工业机器人、并联机器人、移动机器人的本体开发及批量生产,使国产工业机器人在焊接、搬运、喷涂、加工、装配、检测、清洁生产等方面的实现规模化集成应用。

(2)服务机器人

重点开发养老助残、家政服务、社会公共服务、教育娱乐等消费服务领域机器人;重点开发医疗康复机器人、空间机器人、救援机器人、能源安全机器人、无人机等特种机器人。

(3)新一代机器人

积极研发能够满足智能制造需求,特别是与小批量定制、个性化制造、柔性制造相适应的,可以完成动态、复杂作业使命,可以与人类协同作业的新一代机器人。

关键零部件

(1)机器人专用摆线针轮减速器

传动精度和回差小于1角分,传动效率大于80%,噪音小于75分贝,温升小于45°C,寿命大于6000小时,额定输出转矩100-6000Nm,加速度转矩200-12000Nm,瞬时加速转矩500-30000Nm。

(2)谐波减速器

传动精度和回差小于1角分,传动效率大于80%,允许最高输入转速6000转/分,寿命大于10000小时,额定输出转矩4-500Nm,加速度转矩8-1100Nm,瞬时加速转矩16-2200Nm。

(3)高速高性能机器人控制器

通讯方式:高速总线接口,控制轴数为8轴,插补周期小于1毫秒。

(4)伺服驱动器

供电电压220V-380V,连续输出电流1-50A,过载能力:2倍过载持续1秒、3倍过载持续0.5秒、5倍过载持续0.3秒,空载速度环带宽:600Hz以上,通讯方式CAN、EtherCAT、Powerlink总线接口。

(5)高精度机器人专用伺服电机

供电电压220V-380V,功率0.1-15KW,过载能力:2倍过载持续1.5秒、3倍过载持续0.8秒、5倍过载持续0.5秒,转速1500-6000rpm,额定输出扭矩0.32-32Nm,峰值扭矩1.6-160Nm。

(6)传感器

重点开发关节位置、力矩、视觉、触觉、光敏、高频测量、激光位移等传感器,满足国内机器人产业的应用需求。

关键共性技术

(1)整机技术

以机器人的系列化设计和批量化制造,提高机器人产品的控制性能、人机交互性能和可靠性性能,提高机器人负载/自重比、人机协作安全为目标,分阶段开展关键共性技术攻关。

(2)部件技术

以突破机器人关键零部件、满足国内市场应用,满足与人协作型机器人的关键部件需求,满足新型机器人关键部件需求为目标,分阶段开展关键共性技术攻关。

(3)集成应用技术

以提升机器人任务重构、偏差自适应调整的能力,提高机器人在人机共存环境中完成复杂任务的能力,促进机器人融入人类生活为目标,分阶段开展关键共性技术攻关。

应用示范工程

1.机器人关键零部件研制及应用示范工程

支持减速器、控制器、伺服电机及驱动器、传感器等关键零部件的研制及产业化应用。

2.工业机器人核心技术研究及应用示范工程

支持工业机器人核心技术、多工业机器人协作技术及智能工业机器人技术研究,并按照细分行业推进示范应用。

3.服务机器人技术研究及应用示范工程

重点支持医疗、康复、养老、助残、救援等社会公共服务机器人的研制,创造良好社会和政策环境,推进国产产品的示范应用。

4.机器人人才培养示范工程

加强机器人相关专业学科建设,加强多学科交叉整合,加强国际交流与学习,加快引进海外高端人才,设立机器人教学示范点,培养基础人才。