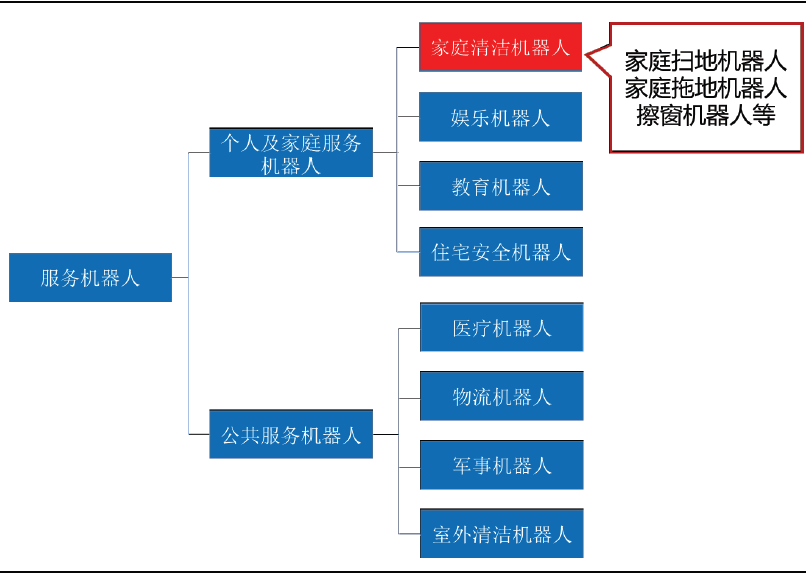

目前,家庭清洁机器人是使用数量最多、应用范围最广的一类家务服务机器人。家庭清洁机器人种类繁多,主要包括扫地机器人,拖地机器人、窗户清洁机器人等等。根据场景不同,价格也存在一定差距,基本在几百元到几千元的范围内。扫地机器人一直是家庭清洁机器人的最主要组成部分,占比达到96%以上。

图1:家庭清洁机器人分类

数据来源:广发证券发展研究中心

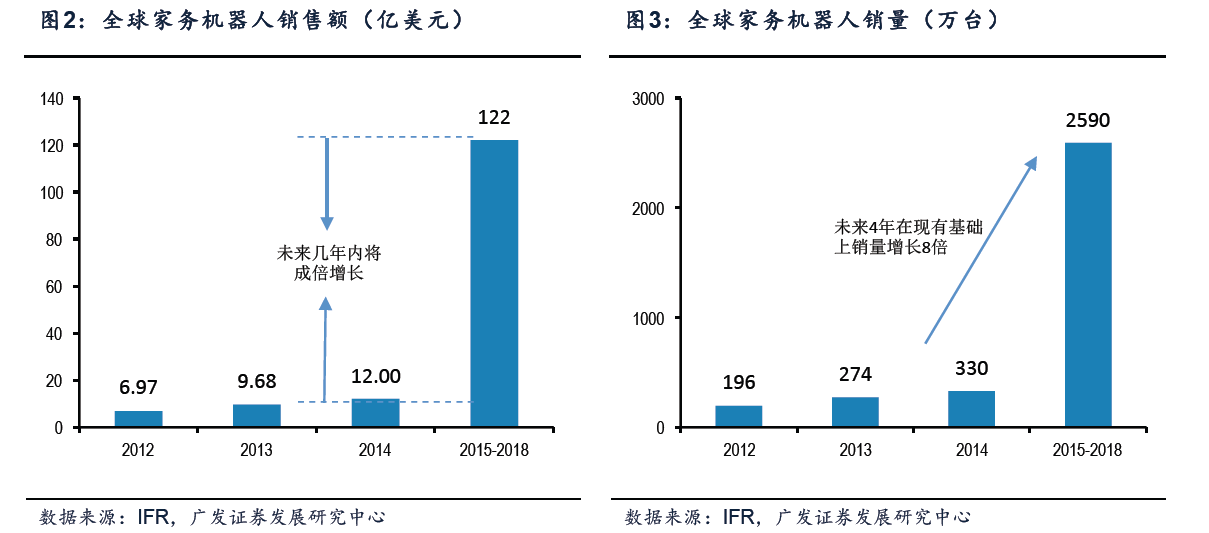

机器人的销量将会爆发性增长,累计销量达到2590万。

1.2 需求图谱:瞄准家庭需求,解放双手

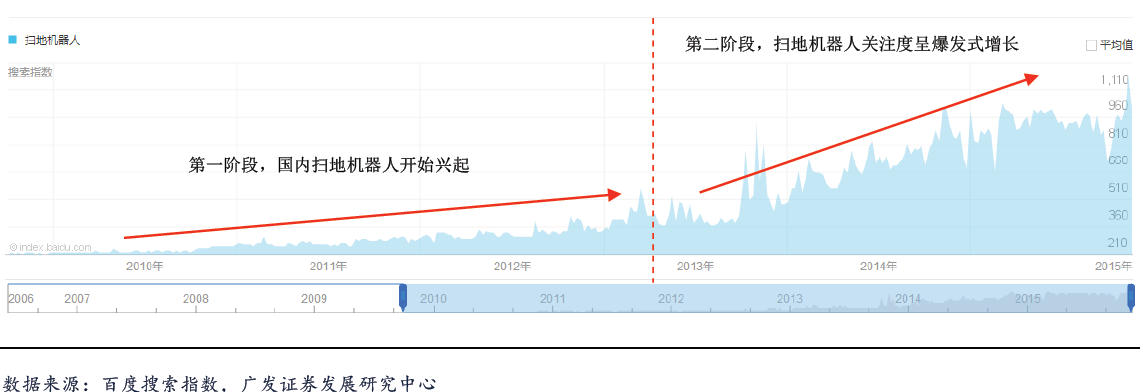

扫地机器人在国内兴起的时间,大概是2010年左右。从百度搜索指数显示,2010年后,关于扫地机器人的搜索关注度呈现一路上升的趋势。这与国内扫地机器人产业化相关,国内扫地机器人先驱开始涉足这块业务也主要是在2010年前后。随后随着市场需求培育和产品不断更新迭代,扫地机器人在终端的关注度逐渐升温。扫地机器人针对的目标用户是所有家庭(考虑家庭地面结构,主要是城镇家庭),产品的需求痛点是为了解放繁忙的现代人,解放双手。用更智能化的机器代替人。

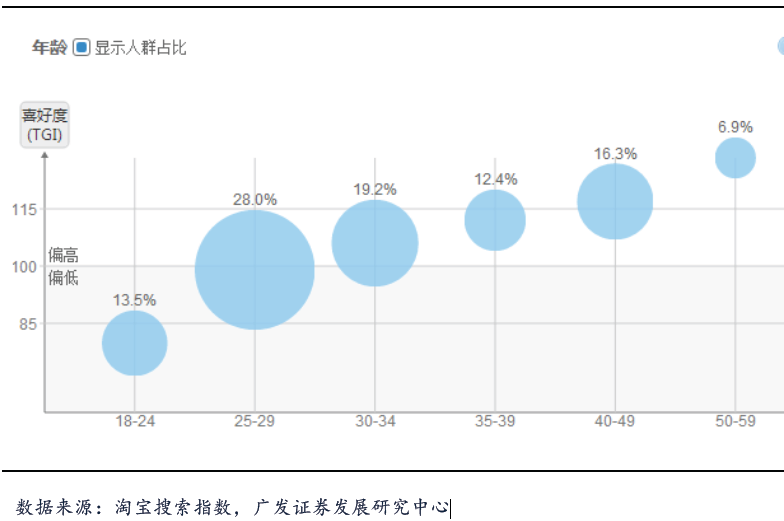

扫地机器人进入终端用户后,产品属性转换为大众消费品,其目标用户具有两个明显的特质:(1)具备一定经济偿付能力。市场扫地机器人均价大约在1000-1500元区间范围内,而市场上普通的吸尘器的价格大约在200-400元左右,对于普通家庭用户来讲,目前的扫地机器人在智能化的溢价方面仍然较高,所以,我们从淘宝指数平台的数据可以看出,目前国内扫地机器人用户占比中,广东、浙江、江苏、山东、上海等东部沿海发达地区的人均占比最高,上海、北京、深圳、广州、杭州等一线城市人群占比较高;(2)用户普遍偏年轻化。都市繁忙的生活节奏,让最简单的扫地成为生活累赘,扫地机器人的需求痛点在于解放繁忙的年轻都市人群,用智能化的方式解放双手,追求更高品质的生活质量。

图5:扫地机器人在全国范围内消费地域分布

图6:扫地机器人目标用户年龄分布

1.3 中国清洁机器人市场仍有5 倍以上空间

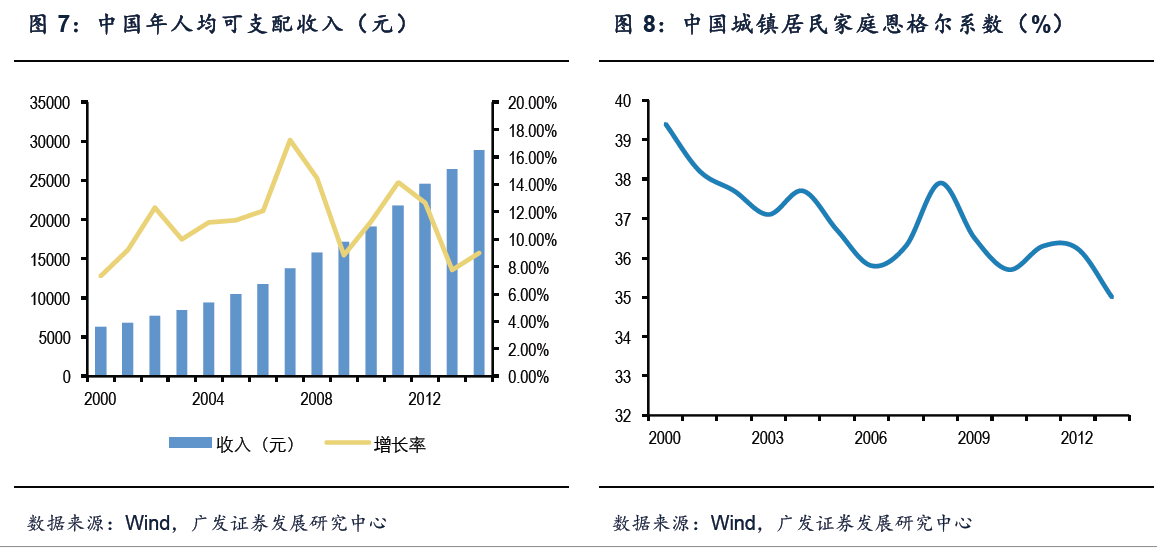

在中国,家庭清洁机器人的市场空间巨大。一方面,中国人均年可支配收入由21世纪初的不到7000元增长到2014年的2.88万元,复合增速达到11.7%;而中国城镇居民家庭恩格尔系数由2001年的约40%下降到了2013年的35%,表明随着人均可支配收入的提高,人们开始更加注重提高生活质量。对于高质量的生活环境需求将会更加强烈。

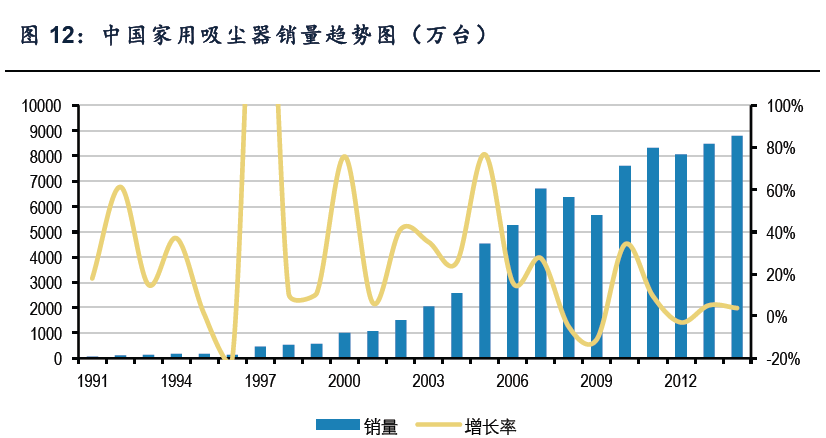

另一方面,中国城市人均住宅建筑面积已由1999 年的19.42 平方米增长到32.91平方米,上涨趋势仍将持续,对于居住环境的清洁工作不断加重。与此同时,我国人口结构正逐渐向老龄化发展,60 岁以上人口占比已超过15%,预计到2020 年达到18%,2050 年将占总人口的三分之一;而在中国,劳动者年平均工作时间在2200小时左右,九成行业周工时超过40 小时。人口老龄化,就业人员工时长,在家庭人口结构变少的情况下,清洁工作的替代便成为新兴市场发展的重要需求。家庭清洁机器人作为正在产业化的智能服务机器人先驱,其发展路径与家用洗衣机、吸尘器这些清洁家电一样,逐渐发展成为日常生活用品。观察洗衣机和吸尘器近25年来国内的销量趋势可以发现,伴随着市场需求的增大,二者在扩大市场容量的过

程中都有过几次爆发性的增长,而发展到现在基本都趋于平稳。对于家务机器人来说,目前正处于第一次爆发性的增长中,在未来几年随着技术的发展和价格的降低将进一步增大市场容量。从长期来看,随着家务机器人渗透率的提升,其销量也会

趋于稳定。

根据淘宝指数显示,2012年1月1日至2015年11月,家务机器人的销售主要集中在东部沿海地区以及少部分中部地区。目前线上市场的表现基本能够代表整体市场的分布情况,所以不妨将北京、上海、江苏、浙江、福建、广东六个省及直辖市视为扫地机器人销量最大的地区。德国GFK统计表明,中国沿海地区的家务机器人渗透率为4%-5%,内陆地区只有0.4%左右。据国家统计局数据,上述六个地区2014年总户数为8496万户,中国其他地区总户数为2.90亿。中国家务机器人平均价格大概在1100-1200元,根据上述渗透率经过计算我们可以得出目前中国家务机器人的市场规模大概在50-55亿元,这与GFK对于今年中国扫地机器人50亿的市场空间预测基本吻合。